Перечень учебников

Учебники онлайн

Глава 3.Теории валютного курса

Бредит Америкой Русь, К ней тяготея сердечно, Шуйско-Ивановский гусь — Американец? Конечно!

Что ни попало — тащат. "Наш идеал, говорят, Заатлантический брат: Бог его — тоже ведь доллар!.."

Правда! Но разница в том:

Бог его — доллар, добытый трудом,

А не украденный доллар!

Н. Некрасов. "Современник".

Ключевые понятия

- Баланс

- внешний

- внутренний

- Валютный курс на основе ППС

- Гиперреакция валютного курса

- Денежная масса/предложение денег

- Денежная теория валютного курса

- Денежный мультипликатор

- Денежный нейтралитет

- Закон одной цены

- Инструменты денежной политики

- косвенные

- прямые

Паритет процентных ставок покупательной способности Переоцененная/недооцененная валюта Подход платежного баланса Подход с точки зрения активов Правило иностранных инвестиций Предложение денег Спрос на деньги Теория абсолютного ППС Теория относительного ППС Эффект Фишера

1. Теория общего равновесия

Описывая современную ему реальность последней четверти XIX в., Некрасов отметил тенденцию, важную и по сей день: результаты труда в разных странах оцениваются в национальной валюте этих стран и имеют ключевое значение для определения стоимости этой валюты на мировом рынке. "Добытый трудом" американский доллар именно потому считался идеалом для тех, кто и сегодня готов продать за него "что ни попало", что его покупательная способность значительно выше рубля. Отсюда возникает закономерный вопрос о механизме определения валютного курса, делающем одну валюту дешевой , а другую — дорогой". Практически все теории валютного курса обращают главное внимание на поиск ответа на вопрос о том, как определяется равновесный реальный валютный курс, а затем — какие факторы приводят к отклонению курса от равновесия.

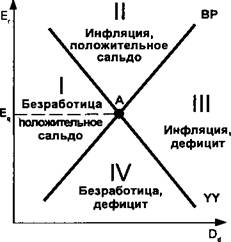

Макроэкономический баланс

Теория макроэкономического баланса как основы равновесного валютного курса берет свое начало с исследований 60-х гг. Он определяется как курс, возникающий в результате достижения экономикой внутреннего и внешнего баланса в среднесрочной перспективе. Теория макроэкономического баланса устанавливает зависимость между внутренним реальным спросом ( D d ) и реальным обменным курсом (Е г ). Равновесный валютный курс (Е ) определяется точкой пересечения (А; кривых внутреннего ( YY ) и внешнего (ВР) равновесия (см. рис. 3.1). Движение от нулевой точки вверх по оси ординат как всегда означает падение курса национальной валюты (рост курса иностранной валюты), вниз — рост курса национальной валюты (падение курса иностранной валюты). Наиболее сложной стороной теории является формализация понятий внутреннего и внешнего баланса.

- Внутренний баланс ( internal ba lance , YY ) — такой уровень производства внутри страны, который обеспечивает полную занятость и устойчиво низкий уровень инфляции.

Кривая внутреннего баланса показывает обратную зависимость между переменными реального спроса и реального валютного курса, поскольку по мере роста реального валютного курса все большая доля реального внутреннего спроса переключается с импортных товаров, которые дорожают на внутреннем рынке, на местные. Сегменты II и III , находящиеся справа от кривой внутреннего баланса, показывают, что объем производства находится на уровне ниже оптимального, что приводит к излишнему агрегированному спросу и выражается в росте инфляции. Сегменты I и IV , находящиеся слева от кривой внутреннего баланса, показывают, что объем производства находится на уровне выше оптимального, агрегированный спрос недостаточен, что проявляется в росте безработицы.

Внешний баланс ( external balance , ВР) — чистый приток капитала, обеспечивающий баланс национальных сбережений и инвестиций в среднесрочной перспективе.

Внешний баланс в модели общего равновесия нередко сводят к балансу текущих операций (балансу торговли товарами и услугами), что не вполне правомерно, поскольку международные переливы капитала оказывают непосредственное влияние на уровень валютного курса. В то же время такая узкая трактовка внешнего баланса оправданна с точки зрения осуществления конкретных расчетов, ибо установить математически точно равновесный уровень внешнего баланса с учетом переливов капитала не представляется возможным. Дополнительные проблемы возникают и из-за различий в оценках уровней эластичности спроса на торгуемые товары и эластичностей дохода, что значительно осложняет расчет внешнего баланса даже в его текущей части. Поэтому любые расчеты равновесного уровня внешнего баланса неизбежно носят весьма приблизительный характер, и, как результат, реальный валютный курс определяется с использованием этих расчетов только как некоторый диапазон колебаний, нежели как точная величина.

Кривая внешнего баланса показывает прямую зависимость между переменными, поскольку растущий реальный внутренний спрос ухудшает внешний баланс и ведет к реальному обесценению валюты, что необходимо для поддержания внешнего равновесия. Если баланс пе ременных достигается в сегментах I или II , расположенных слева от кривой внешнего баланса, то имеет место поло жительное сальдо текущего баланса, что свидетельствует о том, что курс нацио нальной валюты может быть занижен. Если же баланс достигается в сегментах III и IV , расположенных справа от кри вой внешнего баланса, то имеет место дефицит текущего баланса, что обычно свидетельствует о том, что курс национальной валюты завышен.

Пересечение кривых внутреннего и внешнего баланса в точке общего равно весия А определяет равновесный реаль ный валютный курс Е , который на не котором уровне реального внутреннего спроса отражает все экономические процессы, опеределяющие как внут ренний, так и внешний баланс. Такой уровень реального валютного курса счи тается курсом, соответствующим фундаментальным экономическим закономерностям ( consistent with economic fundamentals ). Сегменты I — IV вокруг точки общего равновесия А представля ют собой четыре типа дисбаланса, в которых может находиться экономика и которые будут влиять на реальный ва лютный курс.

Сегмент I — положительный текущий баланс на фоне перепроизводства, недостаточного внутреннего спроса и безработицы — может свидетельствовать о заниженности валютного курса и из лишне рестриктивной бюджетной политике государства. Исторически такая си туация встречается довольно редко, прежде всего в развитых странах (ФРГ, Япония).

Сегмент II — положительный текущий баланс на фоне недопроизводства, излишнего внутреннего спроса и инфля ции — может свидетельствовать о зани женном валютном курсе и излишне экспансионистской бюджетной или денежной политике. Типичный пример — экономика Японии, находившаяся в состоянии спада в 1993 и 1998 гг., когда падение производства происходило на фоне положительного сальдо текущего баланса, а иена была сильно занижена.

Сегмент III — дефицит текущего баланса на фоне недопроизводства, излишнего внутреннего спроса и инфля ции — говорит о завышенное™ валют ного курса и рестриктивной бюджетной политике. Это экономическая ситуация Англии, Швеции, Италии и Испании в 1987—1992 гг., в которых дефицит те кущего баланса сопровождался высоким уровнем инфляции, что явно свидетель ствовало о завышенное™ реальных кур сов национальных валют. Это и ситуация в России в 1992—1994 гг.

Наконец, сегмент IV — дефицит текущего баланса на фоне перепроизводства, недостаточного внутреннего спроса и безработицы — говорит о завы шенное™ валютного курса при излиш нем расширении государственных расходов и денежной массы. Типичный пример — США в 1985 г., когда объем производства был выше оптимального, текущий баланс — дефицитным и реаль ный курс доллара был действительно завышен.

Анализ валютного курса с точки зре ния общего равновесия абстрагируется от циклических и иных краткосрочных колебаний и учитывает только принципиально важные изменения, могущие повлиять на параметры внутреннего и внешнего балансов — обнаружение за пасов нефти, существенные сдвиги в со отношении уровней производительности труда между странами, изменение возрастного состава трудоспособного населения и т.д. Расчет реального валютного курса на основе теории общего равновесия требует доскональной оцен ки всех параметров внутреннего и внеш него равновесия, которые находятся в постоянном движении. Это требует использования больших и весьма слож ных эконометрических моделей. Расче ты курсов валют крупнейших стран, проводившиеся в середине 90-х гг., показали, что в 1990 г. доллар был завы шен на 11%, а иена и марка — занижены соответственно на 13 и 15% по сравнению с равновесным курсом, установлен ным на основе теории всеобщего рав новесия 1 .

Подход платежного баланса

Вытекающая из модели общего равновесия более упрощенная теория ва лютного курса исходит из того, что он возникает на пересечении совокупного спроса и совокупного предложения на валюту, фактически совпадая с опреде лением равновесного валютного курса, данным в предыдущем параграфе. Сово купный спрос на валюту предъявляется как резидентами, так и нерезидентами, как минимум, по двум направлениям — для оплаты товарного импорта и для приобретения иностранных активов. Это означает, что для определения уровня равновесного валютного курса надо просто знать текущие и точно спрогно зировать будущие межстрановые потоки капитала, т. е. четко определить очерта ния и наклоны кривой совокупного спроса и предложения на иностранную валюту на рисунке 3.2.

- 1 Willimson /./Ed. Estimating Equilibrium Exchange Rates. — Wash. , 1994. — P. 177—243.

@ Подход платежного баланса ( balance of payments approach ) — валют ный курс определяется совокупным спросом и предложением валюты.

В аналитических целях совокупный спрос и совокупное предложение разбиваются на две части (рис. 3.2) в соответствии со стандартной композицией пла тежного баланса: движение капитала, связанное с торговым балансом (торговыми операциями), и движение капитала, связанное с балансом движения капитала в чистой форме (прямые и портфельные инвестиции, кредиты и пр.). Если предположить, что, как и прежде, движение капитала в чистом виде отсутствует, то график образования равновесного валютного курса полностью повторит рисунок 3.2. Проблема прогнозирования курса сведется к опре делению очертаний и угла наклона, свидетельствующего о степени эластич ности спроса и предложения валюты, кривых Sj и D r Например, на рисунке 3.2 равновесный курс составляет 5 тыс. руб./долл., по которому продается и покупается 4 млн. долл. Если курс доллара падает до 4 руб./долл., то возникает де фицит долларов в размере [ВС] — пред ложение составляет 3 долл., а спрос — 5 долл., и курс снова увеличивается до равновесного значения. Спрос на валю ту будет приблизительно равен импорту товаров и услуг, а ее предложение — их экспорту. Поэтому, если знать текущие размеры экспорта и импорта и прогноз их развития, можно приблизительно оп ределить динамику валютного курса.

Однако ситуация значительно осложняется тем, что существуют потоки ка питала в чистом виде, не связанные с движением товаров, которые значитель но хуже поддаются учету и прогнозированию и, кроме того, зачастую вообще носят непредвиденный спекулятивный характер. Если добавить к кривым спро са и предложения валюты спрос на валюту, возникающий в результате желания резидентов приобрести активы, выраженные в иностранной валюте (на пример, осуществить прямые — купить завод — или портфельные — купить государственные долговые обязательст ва — инвестиции за рубеж), то совокупный спрос на валюту преобразуется в кривую D 2 , а совокупное предложе ние — в кривую S 2 , очертания и наклон которых далеко не очевидны. Например, на рисунке 3.2 после включения движения капитала в чистом виде равновесный валютный курс оказался на уровне

6 руб./долл., по которому продается и покупается 7 млн. долл. При падении курса доллара до 5 руб./долл. предложе ние валюты составит примерно 5,5 долл. при спросе 9,5 долл., приведя к дефици ту в размере [ DE ], а при падении курса до 4 руб./долл. — и того больше. Кроме того, кривые совокупного спроса и пред ложения D 2 и S 2 оказались более пологи ми, чем кривые D l и S p что свидетель ствует о большей эластичности спроса и предложения.

Как видно, учет движения капитала значительно усложняет прогнозирова ние валютного курса. Потоки капитала подчиняются иной логике, нежели движение товаров. Как общее правило, капитал чаще перемещается в те страны, где процентные ставки выше, платеж ный баланс положительный и курс на циональной валюты растет, и истекает из тех стран, где процентные ставки ниже, платежный баланс дефицитен и курс национальной валюты падает. Со четание относительно высокого процента и растущего курса национальной ва люты создает идеальные условия для притока капитала. Если процент достаточно высок, а курс падает, то выгод ность вложения зависит от соотношения темпов движения процента и курса. Возможны ситуации, когда вложения за ру беж окажутся выгоднее, чем у себя в стране. Капитал обычно начинает по кидать страну накануне девальвации на циональной валюты, когда становится понятным, что поддерживать далее фик сированный курс не удастся. Такой резкий отток капитала — спекулятивная атака — может привести к полной потере валютных резервов, к кризису пла тежного баланса и резко осложнить экономическое положение любой, даже крупной, страны.

Поэтому подход к прогнозированию валютного курса с точки зрения платеж ного баланса считается не более чем общим ориентиром, свидетельствующим лишь о генеральной тенденции. Как об щее правило, курс валюты стран, имею щих хронический дефицит платежного баланса, должен падать, а стран, по стоянно имеющих положительное саль до, — расти. Этот подход применим исключительно для долгосрочного прогнозирования и не может использоваться для объяснения краткосрочных коле баний валютного курса. Кроме того, очень многое зависит от того, как клас сифицированы международные платежи каждой из стран и насколько сопостави мы их платежные балансы по структуре. Самостоятельно ни торговый баланс, ни баланс движения капитала не могут слу жить основой для надежного прогнозирования валютного курса.

Итак, теория общего макроэкономического равновесия как основы опреде ления равновесного реального валютно го курса является наиболее всеобъемлющей теорией валютного курса. В соответствии с ней курс, определяемый пересечением кривых внутреннего и внешнего баланса, считается реальным валютным курсом, соответствующим фундаментальным экономическим зако номерностям. Теория общего равновесия, абстрагируясь от краткосрочных спекулятивных колебаний, стремится учесть все возможные тенденции, опре деляющие как внутренний, так и вне шний экономический баланс, что делает ее практическое использование для про гнозирования валютного курса весьма сложным и требует построения больших эконометрических моделей для расчета каждого компонента внутреннего и внешнего баланса. Частным случаем теории общего равновесия может счи таться подход к определению валютного курса с точки зрения платежного балан са. В соответствии с ним валютный курс разделяется исходя только из равнове сия внешнего баланса. При этом спрос на валюту считается приблизительно равным импорту товаров и услуг, а ее предложение — их экспорту. В дол госрочной перспективе курс валюты стран, имеющих хронический дефицит платежного баланса, должен падать, а стран, постоянно имеющих положитель ное сальдо, — расти.

2. Теория паритета покупательной способности

Другой довольно старой теорией, с известной степенью условности объяс няющей долгосрочное изменение валют ного курса, является предложенная после первой мировой войны шведским экономистом Густавом Касселем теория паритета покупательной способности 2 . В начале 20-х гг., после отмены золотого стандарта, эта теория сыграла важную практическую роль, поскольку требовалось объяснить, как следует устанавли вать курсы валют в новых условиях.

Закон одной цены

Теория исходила из превалирующей в те времена идеи, что валютные курсы обязательно должны быть как-то связа ны с уровнями внутренних цен. При этом четко фиксировался лишь факт существования такого соотношения, из которого могло вытекать как прямое влияние уровней внутренних цен на ва лютные курсы, так и обратное влияние курсов на внутренние цены.

- 2 Cassel G.. The Present Situation of Foreign Exchanges // Economic Journal. — 1916. — March. — P. 62—65; Abnormal Devaitions in International Exchanges // Economics Journal. — 1918. — Dec. — P. 413— 415.

@ Паритет покупательной способ ности, ППС ( purchasing power parity , РРР) — равенство покупательной спо собности различных валют при неиз менном уровне цен в каждой из стран.

В первом приближении ППС говорит о том, что если средние цены в рублях в России в 6 раз выше, чем в США, то обменный курс рубля к доллару должен быть 6 руб./долл. Это заключение основывается на предположении о том, что в условиях совершенной конкуренции (полного отсутствия транспортных рас ходов и межстрановых торговых барье ров) одинаковый товар будет продавать ся за одну и ту же цену на рынках различных стран. Тем самым если товар в США стоит 1 долл., то при курсе 6 руб./долл. в России он должен стоить 6 рублей. Если же по каким-то причи нам курс рубля упадет до 12 руб./долл., то тот же товар должен стоить в России уже 12 рублей. Если Же он продолжает стоить 6 рублей, то становится выгод ным купить его в России за 6 рублей и перепродать в США по 12:6=2 долл., по лучив по 100% прибыли за каждую единицу. В результате товарного арбитража рост спроса на дешевый товар поднимет его цену в России, рост предложения этого товара снизит его цену в США, что приведет в росту курса рубля до его прежнего уровня 6 руб./долл.

@ Закон одной цены ( law of one pri ce ) — в условиях совершенной конку ренции один и тот же товар в различных странах имеет одинаковую цену, если она выражена в одной и той же валюте.Если P l d — цена товара внутри страны, Р* — цена того же товара за рубежом, Е Ш! — валютный куре, то закон одной цены выражается следу ющей формулой: откуда валютный курс выражается как

Закон одной цены относится к цене одного конкретного торгуемого товара, который продается в нескольких стра нах. Из-за несовершенства конкурен ции, и прежде всего наличия транспорт ных расходов и межстрановых торговых барьеров, закон одной цены в чистом виде не соблюдается. Но если транспортные расходы и торговые барьеры оста ются постоянными, товары абсолютно одинаковы и существует торговля между странами, то их цены должны двигаться в тандеме. Закон одной цены может не соблюдаться по причине различий в качестве товаров: автомобили могут быть различных моделей, цемент — различных марок, пшеница — различных сор тов и т.п. Кроме того, многие товары для международной торговли являются не-торгуемыми (услуги химчисток, песок, аренда помещений и пр.), поэтому меж- страновая разница цен на них может су ществовать длительное время.

Абсолютный ППС

Покупательная способность нацио нальной валюты каждой страны зависит от уровня ее внутренних цен. Отталки ваясь от идей Д. Рикардо о сравнительных преимуществах, можно с известной степенью условности утверждать, что в результате роста внутренних цен поку пательная способность национальной валюты должна сократиться, что приведет к пропорциональному обесценению ее валютного курса. Если уровень внут ренних цен снижается, то покупатель ная способность национальной валюты растет, что приводит к пропорциональ ному росту ее валютного курса.

@ Теория абсолютного ППС ( abso lute РРР theory ) — обменный курс меж ду валютами двух стран равен соотноше нию уровней цен в этих странах.

Если P d —уровень внутренних цен, Pj —уровень цен за рубежом, Ещ —валютный курс, то валютный курс на основе теории аб солютного ППС выражается следующей формулой:

Нетрудно заметить, что формула 3.3 очень близка к формуле валютного кур са, вытекающей из закона одной цены (3.2). Принципиальное отличие заклю чается в том, что закон одной цены кладет в основу валютного курса цену одного и того же товара в нескольких странах, а теория абсолютного ППС — соотношение уровня цен на все товары в этих странах. Разумеется, если закон одной цены соблюдается для каждого то вара, то и теория абсолютного ППС соблюдается для двух стран в целом. Ко нечно, возникает далеко не простой вопрос о том, как измерить общий уро вень цен у себя в стране и за рубежом. Наиболее распространенным, но далеко не безупречным способом является со ставление одинаковых корзин гомогенных товаров, которые используются потребителями как в одной, так и в другой стране, расчет их стоимости в нацио нальной валюте каждой из стран и последующее их сравнение между собой для выяснения валютного курса.

На основе теории абсолютного ППС определяется одна из разновидностей расчетного равновесного валютного курса, который впоследствии можно использовать как точку отсчета его изменений.

@ Валютный курс на основе ППС (РРР exchange rate ) — курс, который уравнивает цену корзины одинаковых товаров в двух странах.

Полезная сторона теории абсолютного ППС заключается в том, что она четко указывает способ укрепления курса национальной валюты — снижение внутренней инфляции и укрепление покупательной способности национальной валюты внутри страны. Однако в своем изначальном виде теория абсолютного ППС практически неприменима по тем же причинам, что и закон одной цены: трудно составить корзины из совершенно одинаковых товаров, продаваемых в разных странах; транспортные расходы и государственные ограничения на торговлю делают конкуренцию на мировом рынке несовершенной; существует множество неторгуемых товаров, цена которых влияет на уровень внутренних цен, но которые никогда не попадают в международный оборот.

Относительный ППС

Наибольшее практическое значение теория ППС имеет в своем относительном преломлении. Ее идея заключается в том, что для большей надежности изменения валютного курса сопоставляться должны не абсолютные уровни цен в двух странах, а их относительные величины — изменение с течением времени.

@ Теория относительного ППС ( re lative РРР theory ) — изменение обменного курса между валютами двух стран пропорционально относительному изменению уровня цен в этих странах.

Если P ° d — уровень внутренних цен в базовом году,

Р° — уровень цен за рубежом в базовом году,

ЕР — валютный курс в базовом гоДУ>

P l d — уровень внутренних цен в текущем году,

P x f — уровень цен за рубежом в текущем году,

2?* — валютный курс в текущем го-ДУ>

то валютный курс на основе теории относительного ППС выражается следующей формулой:

Как видно из формулы, для расчета валютного курса в соответствии с теорией относительного ППС необходимо знать абсолютное значение равновесного валютного курса в некотором году, избранном как базовый, и индексы цен для обеих стран. В идеале за равновесный курс базового года должен приниматься курс того временного периода, когда курс был стабилен или очень близок к значениям своих скользящих средних. В качестве индексов используется обычно индекс потребительских цен — ИПЦ ( consumer price index , CPI ), индекс оптовых цен ( wholesale price index , WPI ) или дефлятор ВНП ( GNP deflator ), каждый из которых своим способом измеряет относительное движение этих цен к текущему году по сравнению с годом, избранным как базовый. Фактически прогнозирование валютного курса на базе теории относительного ППС означает экстраполяцию текущего курса на будущий период на базе соотношения темпов инфляции в двух странах. Нетрудно заметить, что ценовой коэффициент формулы относительного ППС (3.4) — отношение инфляции внутри страны к темпу инфляции за рубежом — является по сути обратным ценовому коэффициенту в формуле реального валютного курса (2.4) — отношение темпа инфляции за рубежом к ее темпу у себя в стране. Из этого следует, что теория ППС срабатывает, если реальный валютный курс не меняется с течением времени. Если внутренний темп инфляции выше зарубежного, то прогнозируемый на основе относительного ППС валютный курс в текущем году будет ниже, чем в базовом году {пример 3,1).

Пример 3,1

На конец 1993 г. номинальный валютный курс рубля составил 1240 руб./долл. Если принять уровень цен в России и в США в конце 1993 г. за 100, то ИПЦ России за период 1994—1995 гг. составил 300, т.е. вырос на 200%, а в США — 106, т.е. вырос на 6%. Оценка валютного курса рубля на начало 1996 г.: 1240х(300:100:106:100)=3509 руб./долл. На са мом деле в начале 1996 г. курс составил 4640 руб./долл. Тем самым относительный ППС недооценил степень падения курса на 32%.

В условиях высокой экономической нестабильности начала 90-х гг. оценки курса на основе ППС были очень модны в России. Например, ИМЭМО оценивал ППС по индексам потребительских (продовольственных и непродовольственных) товаров. Проводились рас четы на основе модели, заимствованной из английского журнала "Экономист", получившей название индекса "биг-мака" (" Big Mac Index "). Ее смысл заключается в том, что гамбур гер, поскольку он сложен из стандартных пищевых компонентов, рассматривается как корзина идентичных товаров, стоимость которой должна быть одинакова в разных странах, после того как она переведена в одну валюту. Поэтому, зная стоимость бутерброда в мест ных валютах, можно рассчитать соответствующие ППС. Госкомстат рассчитывал ППС на базе потребительской корзины 19 товаров, необходимых для ежемесячного потребления 45-летнего работника. Свои оценки ППС делали Мировой банк, ЦРУ, исследовательские центры, особенно применительно к тому периоду, когда курс рубля был жестко фиксирован государством, а в практических целях требовалось хотя 6 bi примерно оценить его покупа тельную способность.

Оценки курса советского/российского рубля на базе ППС

|

1990 г. |

1991 г. |

1992 г. |

1993 г. |

ИМЭМО |

... |

... |

30 |

252 |

Госкомстат |

0,5 |

1,2 |

20 |

200 |

«Биг-мак» |

4,5 |

15,8 |

125 |

535 |

Мировой банк |

1,2 |

2,5 |

43 |

450 |

ЦРУ |

0,5 |

0,9 |

15 |

142 |

Рыночный курс |

10 |

204 |

415 |

1240 |

Полученные оценки тех лет свидетельствуют, что рыночный курс рубля оказался зна чительно занижен по сравнению со всеми оценками ППС, что давало основу для не очень продуктивных размышлений о необходимости укрепить, зафиксировать, поднять курс до уровня его ППС.

Альтернативным способом определения равновесного валютного курса на базе теории относительного ППС является следующий:

где левая сторона — различия в темпах инфляции внутри страны ( Jt d ) и за рубежом (7СД а правая — изменение курса национальной валюты.

Поскольку в большинстве конкретных случаев курсы, рассчитанные на базе теории относительного ППС, отклоняются от текущих рыночных кур сов, то возникла идея о том, что в случае отклонения от ППС валюты оказывают ся "переоцененными" или "недооценен ными".

@ Переоцененная/недооцененная валюта ( overvalued / undervalued curren cy ) — валюта, реальный курс которой растет быстрее/медленнее, чем курс, рассчитываемый на основе ППС.

Если курс национальной валюты па дает медленнее, чем должен был бы на основе соотношения темпов инфляции, то считается, что национальная валюта переоценена или, что то же самое, что иностранная валюта недооценена. Если, напротив, курс национальной валюты падает быстрее, чем должен был бы на основе соотношения темпов инфляции, то считается, что национальная валюта недооценена или, что то же самое, что иностранная валюта переоценена. Оцен ка курса национальной валюты на пред мет ее недооцененности и переоценен-ности имеет серьезные практические последствия: переоцененность нацио нальной валюты даже по отношению к такому весьма условному расчетному показателю, как ППС, обычно рассматривается как фактор, вредящий экспор ту и приводящий к росту дефицита платежного баланса. Например, в 1977— 1980 и 1986—1990 гг. доллар был силь но недооценен по отношению к ППС по сравнению с немецкой маркой; в 1981— 1985 гг. — напротив, переоценен. В результате переоценки доллара в начале 80-х гг. у США образовался большой дефицит платежного баланса в расчетах с ФРГ, которая является одним из их крупнейших торговых партнеров, что стало крупной политической проблемой и потребовало от правительств двух стран проведения скоординированных интервенций на валютных рынках для снижения курса доллара примерно до уровня его ППС.

Теория относительного ППС является серьезным инструментом прогнозирова ния и оценки валютного курса в следую щих случаях:

- при прогнозировании на долгосроч ную перспективу на основе имеющихся длинных серий статистических данных о номинальном валютном курсе и расчетных данных о ППС, позволяющих установить многолетнюю корреляцию между курсом и ППС;

- при прогнозировании в условиях высокой галопирующей инфляции, ос нованной преимущественно на монетар ном факторе — резком увеличении денежной массы в обращении, когда структурные изменения в экономике не являются ярко выраженными: в услови ях инфляции в России, выражавшейся в трехзначных числах в начале 90-х годов, так же как и в 1982—1985 гг. в Израиле, в 1985—1989 гг. в Мексике и многих других странах;

- при расчете ориентировочного ва лютного курса, на который должны ориентироваться другие макроэкономи ческие оценки, для определения реальной международной стоимости нацио нальных товаров и услуг. Расчеты по казывают, что в среднем разрыв между номинальным курсом валюты и ее ППС сокращается в темпе 14% в год, что теоретически означает, что примерно через 15 лет курс должен слиться с ППС.

Ограниченность теории относительного ППС также очевидна. Валютный курс отклоняется от ППС из-за:

- отсутствия чистой конкуренции, торговых барьеров и транспортных рас ходов, факт существования которых не позволяет одному и тому же товару иметь одну и ту же цену в двух разных географических пунктах. Поскольку ППС учитывает не один, а многие това ры, эти отклонения становятся еще более ощутимыми;

- существования большого числа не- торгуемых товаров и услуг, цены которых входят в индекс потребительских цен, но которые никогда не пересекают границы. Несмотря на то что цены на них не могут нивелироваться на между народном уровне, изменение их внут ренних цен влияет на индекс потреби тельских цен в целом. Например, в Японии двумя наиболее значимыми не- торгуемыми товарами, цена которых по стоянно растет, являются оплата жилья и членство в гольф-клубах;

- изменения условий торговли в группе торгуемых товаров, что приво дит к изменению удельного веса этих товаров в индексе цен разных стран. Наиболее ярким примером является по дорожание нефти в результате энерге тического кризиса 1973—1974 гг., что привело к резкому росту удельного веса нефти в индексе цен по сравнению с промышленными продуктами. Измене ния структуры индекса цен происходят в разных странах несимметрично, в ре зультате курс неизбежно отклоняется от ППС;

- низкой краткосрочной эластичнос ти замещения товаров. В силу при вычки, недостаточной информации, инерщш потребительского поведения потребители предпочитают покупать те товары, к которым они привыкли на протяжении определенного времени пос ле изменения их цен, и не переходят сразу на субституты. Компании, даже после девальвации, не сразу повышают свои цены, боясь потерять рынки, и пытаются компенсировать теряемые прибыли ростом продаж. Поэтому невозможно однозначно утверждать, что по любому товару, и тем более по группе товаров, международный торговый ар битраж сработает немедленно и цена на него выравняется.

Теории валютного курса на основе ППС обобщены в таблице 3.1.

Таблица 3.1

Теории валютного курса на основе ППС

|

Относится к |

Соблюдается |

Закон одной цены |

цене одного товара |

для гомогенных сырьевых товаров |

Абсолютный ППС |

уровню цен в целом |

для корзин одинаковых товаров |

Относительный ППС |

изменению уровня цен |

в долгосрочной перспективе для торгуемых товаров |

Итак, под паритетом покупательной способности понимается равенство по купательной способности различных ва лют при неизменном уровне цен в каж дой из стран. В соответствии с законом одной цены в условиях совершенной конкуренции один и тот же товар в раз личных странах должен иметь одинаковую цену, если она выражена в одной и той же валюте. Исходя из этого строится теория абсолютного ППС, по которой обменный курс между валютами двух стран равен соотношению уровней цен в этих странах. Указывая на важный спо соб укрепления национальной валюты через подавление инфляции, эта теория неприменима на практике. Отталкива ясь от существующего равновесного ва лютного курса, теория относительного ППС утверждает, что изменение обмен ного курса между валютами двух стран пропорционально относительному изме нению уровня цен в этих странах. Теория относительного ППС практически применима к прогнозированию валютного курса на долгосрочную перспективу, в условиях высокой монетарной ин фляции для расчетов ориентировочного курса. В целом теории, основанные на ППС, обладают весьма ограниченным потенциалом вследствие искажения цен из-за отсутствия чистой конкуренции, наличия торговых барьеров и транспор тных издержек, существования нетор- гуемых товаров и других причин.

3. Влияние процентных ставок на валютный курс

Расчеты по 5 и 6 процентов в таблицах» с пока заниями о векселях, заемных письмах и заклад* ных и проч. Составил М. Поднебесный, Санкт- Петербург, 1841

Собрание подобных табдоц, облегчая денежные расчеты, весьма полезно и будет принято с бла- годарносщо людьми, дйощкми или занимающи ми де*&ги яа проценты.

Сочинение г-на М. Поднебесного, столь положительно оцененное великим русским критиком, видимо, представля ло собой набор таблиц, облегчающих расчет доходов по вкладам в различные финансовые инструменты под среднюю в середине прошлого века в России про центную ставку в 5—6% годовых. Эти же таблицы могли бы оказаться весьма полезны и для оценки перспектив разви тия валютного курса, который напрямую зависит от соотношения процентных ставок в различных странах. Подход к определению валютного курса с точки зрения активов состоит из трех частей: сначала необходимо выяснить, чем определяется решение о вложении денег в активы внутри страны или за рубежом, затем определить понятие паритета про центных ставок и, наконец, установить, как на этой основе определяется равно весный валютный курс.

Баланс процентных ставок

Если теории макроэкономического баланса и ППС определяют долгосрочные перспективы развития валютного курЬа, то его краткосрочные колебания лучше поддаются объяснению с помощью денежных и связанных с ней теорий валютного курса. Наиболее широ ким является подход, в соответствии с которым у инвестора есть выбор, дер жать ли свои накопления в виде не при носящих дохода наличных денег или же вложить их в любые активы (банковские денежные депозиты внутри страны или за рубежом, государственные или частные, национальные или иностранные ценные бумаги, недвижимость, золото, картины великих мастеров, антиквар ную мебель и т.п.), которые, с его точки зрения, подорожают в будущем и прине сут доход.

@ Подход с точки зрения активов ( assets approach ) — валютный курс определяется соотношением доходности вложений денег в различные активы внутри страны и за рубежом, приносящие доход, прежде всего в банковские депозиты и ценные бумаги.

В соответствии с этим подходом перемещение денег между странами состоит из двух компонентов — компонента постоянных потоков ( eontinuing - flows component ), которые описываются текущей частью платежного баланса, и ком понента изменений структуры активов/ акционерного капитала ( stock adjust ment component ). Если краткосрочные колебания валютного курса в результате межстранового перемещения денег при оплате экспорта и импорта объясняются через рассмотренный выше подход пла тежного баланса, то его колебания в ре зультате различий доходности вложений в национальные и зарубежные активы — через подход к валютному курсу с точки зрения активов.

Цены товаров, как было показано выше, изменяются с некоторым времен ным лагом после того, как изменились соответствующие макроэкономические условия, и не успевают за изменением валютного курса. Это связано с тем, что экономике требуется некоторое время, чтобы приспособиться к новому уровню денежной массы: принять решения об увеличении зарплаты госслужащим и пенсий, пересчитать издержки и пр. Процентная ставка, представляющая со бой доход на приносящие доход финан совые активы, так же как и валютный курс, значительно быстрее реагирует на изменение макроэкономических условий. Допустим, что инвестор не хочет держать свои деньги наличными и не по лучать проценты и стремится вложить их в приносящие процент финансовые активы. У него есть альтернатива — инвестировать у себя в стране в национальной валюте или за рубежом в иностранной валюте. Для этого ему нужно учесть, как минимум, три экономических показателя: процентную ставку у себя в стране, процентную ставку за рубежом и динамику валютного курса.

@ Правило иностранных инвестиций ( foreign investment rule ) — доход на иностранные инвестиции в национальной валюте равен сумме/разности процентной ставки за рубежом и процента обесценения/роста курса национальной валюты.

Обозначим:

r d — процентная ставка внутри стра ны ( domestic interest rate );

r f — процентная ставка за рубежом ( foreign interest rate );

E t — обменный курс национальной валюты в момент времени Г,

E t + J — обменный курс национальной валюты в момент времени Г+1 в будущем (форвардный курс);

ц — ожидаемый доход от инвестиций ( expected investment revenues ), считая при этом, что период котировки процентной ставки и форвардного курса один и тот же, например процент по 3-месячным государственным облигаци ям и форвардный курс на три месяца вперед. Тогда ожидаемый доход (ц) от инвестиций в иностранные ценные бумаги составит:

В« ~ Е <

(3.6)

Чтобы принять решение о том, где — у себя дома или за границей — выгоднее инвестировать, необходимо сравнить процентную ставку внутри страны с ожидаемым доходом при инвестиции за рубеж, т. е.:

Пример 3.2Рассмотрим реальную ситуацию в России в 1995 г., когда существовавший со второй половины года валютный коридор ограничивал пределы падения рубля и российские банки предлагали высокий процент по депозитам в рублях, который был основан на высокой доходности по их вложениям в ГКО. В тот период в США возникло немало инвестицион ных фондов, главная идея которых заключалась в сборе долларов с американских инвесто ров, их конвертации в рубли и размещении в российских банках. Поставим себя на место американского инвестора, для которого национальной валютой является доллар. В США доход по годовым депозитам в долларах в январе 1995 г. составил примерно 6%. В то же время в России банки в январе предлагали доход по годовым депозитам, но в рублях, в 180% годовых. Курс в январе составлял примерно 3800 руб./долл. Правительство России гарантировало, что к концу года курс, находившийся в пределах валютного коридора, не упадет более чем до 4900 руб./долл. Если отвлечься от всех остальных факторов риска, каковы должны быть расчеты американского инвестора?

Темп роста курса доллара/обесценения рубля за год составит не более чем (4900—3770):3770х 100=30%. Значит, вложения американского инвестора в рублях обесце нятся не более чем на 30%. Но российские банки предлагают 180%.. Следовательно, в реальном выражении доход составит 180—30=150% годовых, что на 150—6=144% больше, чем в США. На столь высокой разнице в реальной доходности депозитов был действительно основан интенсивный приток спекулятивного портфельного капитала в Россию во второй половине 1995 г. — первой половине 1996 г.

'-)¦ (3.7) |

* = г,-(г,+ Ем Е Е> ) =

Е...—Е.

= г ~ г /-(г

Если разность положительна, то инве стиции внутри страны выгоднее и ника кого смысла инвестировать за рубеж нет, если разность отрицательна, инвестиции за рубежом приносят больший доход. Заметим, что дробная часть уравнения (3.6) может быть как положительной, если ожидаемый в будущем курс националь ной валюты ниже (т.е. его числовое значение больше), чем ее текущий курс, так и отрицательной, если ожидаемый в бу дущем курс национальной валюты выше. Это значит, что изменение курса в буду щем может означать как обесценение национальной валюты (+), так и ее удо рожание (-), что непосредственным образом скажется на оценке доходности вложений. Таким образом, в случае обес ценения курса национальной валюты процент ее обесценения прибавляется к процентной ставке за рубежом, а в случае роста — вычитается. Таким образом, в соответствии с теорией процентных ставок при свободе международного передвижения капитала спрос на нацио нальные и зарубежные активы определяется исключительно уровнем выплачива емого по ним дохода — процентной ставки и с поправкой на уровень валют ного курса, прогнозируемого на момент истечения срока депозитного договора валютного курса.

Паритет процентных ставок

Описанная выше ситуация, когда с учетом изменений валютного курса вло жения денег в активы в различных странах приносят разные доходы, означает, что рынок не находится в состоянии равновесия: деньги будут перемещаться в те страны, где процентная ставка выше. В принципе возможна ситуация, когда де нежный рынок окажется в состоянии полного баланса, когда вложения в ак тивы внутри страны и за рубежом будут приносить один и тот же процент с учетом изменений в валютном курсе. Поэтому для потенциальных инвесторов будет принципиально безразлично, в активах какой страны держать свои сбережения. Условный пример поможет прояснить концепцию паритета про центных ставок (пример 3.3).

@ Паритет процентных ставок ( in terest rate parity ) — такой уровень про центных ставок внутри страны и за ру бежом, при котором равные по размеру депозиты в каждой из них дают одинако вый доход при переводе в одну валюту.

Пример 3.3Допустим, что ставка по депозитам в России в рублях составляет 20%, а в Латвии в латах — 10%. При этом ожидается, что курс рубля упадет по отношению к лату на 5%. В этой ситуации держать депозит в рублях на 20—(10+5)=5% выгоднее, чем в латах. Поэтому возникнет избыточный спрос на депозиты в рублях на фоне недостаточного спроса на депозиты в латах, что вызовет растущее желание людей поскорее конвертировать свои деньги в рубли и положить их на рублевые депозиты.

В противоположной ситуации можно предположить, что ставка по депозитам в рублях осталась прежней — 20%, а в латах стала 30% и курс рубля не упадет, а повысится на 5%. Тогда 20—(30—5)=—5%, что означает, что депозиты в латах на 5% выгоднее депозитов в рублях и на депозиты в латах возникнет избыточный спрос при недостаточном спросе на депозиты в рублях, что вызовет у людей обратное желание — изъять свои рублевые депозиты, конвертировать рубли в латы и положить их на депозит в латах.

В нейтральной ситуации, когда, скажем, процентные ставки остаются такими же, как и во втором случае, но прогнозируется, что рубль укрепится на 10%, 20—(30—10)=0%, что означает паритет процентных ставок в России и Латвии и, как следствие, баланс денежного рынка, поскольку людям безразлично, в какой валюте хранить свои сбережения.

Математически паритет процентных ставок можно представить следующим образом. Инвестируя деньги в финансо вые активы, инвестор может заработать у себя в стране (1+г,) в национальной валюте. Но чтобы инвестировать за ру бежом, ему сначала надо обменять свою валюту на иностранную и только затем купить на нее иностранные ценные бу маги. При косвенной котировке нацио нальной валюты курс иностранной ва люты по отношению к национальной будет равен 1/Е г Покупая сегодня по этому курсу иностранные финансовые активы и с учетом процентной ставки за рубежом, инвестор по прошествии вре мени заработает (1+г)/^ в иностранной валюте. Чтобы превратить полученный доход в национальную валюту, инвестор вынужден конвертировать его назад в свою национальную валюту, но уже по форвардному курсу ? /+/ , сложившемуся к моменту в будущем Н-1. Тем самым до ход на инвестиции за рубежом, выра женный в национальной валюте, соста вит {\+ r ) EJE eЕсли преград для международного пе редвижения финансовых активов не су ществует, то капитал будет перемещать ся из страны с низкой процентной ставкой в страну с высокой процентной ставкой до тех пор, пока уровень про цента в обеих странах не выравняется, т. е., как и в случае цен товаров на осно ве закона единой цены, выравниваю щего цену одинаковых товаров, выраженных в одной валюте, на основе международного арбитража сравняются и процентные ставки. Это означает, что доход в будущем на инвестиции внутри странь; должен быть равным доходу в будущем на инвестиции за рубежом, вы раженному в национальной валюте (3.8):

1+г,= (1+гр-^- (3.8)

В результате несложных преобразова ний получаем:

—1=_»±. (3.9)

1+г, Е,

Если вычесть 1 из левой и правой части, можно получить уравнение парите та процентных ставок:

!±Ш= Е »'- Е ' : (зло)

1+ r , E t

Величиной процентной ставки за ру бежом в знаменателе левой части уравнения можно пренебречь, но только тог да, когда в виде коэффициента она не очень отличается от нуля (процентная ставка в 4%, например, выражается че рез коэффициент 0,04), и записать урав нение следующим образом:

| fa ^:;.; V ^; y ; \^Щ^^^ ^^^^Л i ¦ };^.0 k jit )

Как видно, полученное таким путем уравнение 3.11 ничем не отличается от выведенного интуитивно уравнения 3.7. Но условие паритета процентных ставок можно сформулировать несколько иначе: разность между процентными став ками внутри страны и за рубежом рав няется изменению валютного курса национальной валюты по отношению к зарубежной валюте в течение того же пе риода, на который устанавливаются про центные ставки.

Уравнение 3.12, записанное в несколь ко иных формах, позволяет вычислять все входящие в нее переменные, например величину валютного курса на опре деленный срок в будущем, исходя из существующего соотношения процентных ставок по депозитам на этот же срок:

E „^ E M d - r f + \). (3.12)

Таким образом, в соответствии с подходом к определению валютного курса через инвестиции в активы валютный рынок двух стран находится в равнове сии тогда, когда между ними существует паритет процентных ставок.

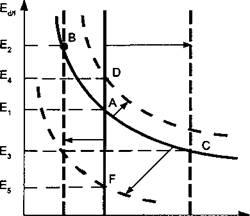

Равновесный валютный курс

Исходя из концепции паритета процентных ставок, возможно определить равновесный валютный курс. Допустим, что нам известна процентная ставка внутри страны (г,), процентная ставка за рубежом (г), и мы с высокой степенью вероятности надеемся, что в некоторый момент в будущем (Н-1) валютный курс будет E t +] . Процентная ставка по де позитам в национальной валюте ( r d ) известна и поэтому графически пред ставляет собой вертикальную прямую, конфигурация которой не зависит от валютного курса. Доход в национальной валюте от иностранных депозитов на прямую зависит от обменного курса: по мере того как курс национальной валю ты падает (движение вверх по оси орди нат), доход в национальной валюте от депозитов за рубежом сокращается, курс национальной валюты растет (движение вниз по оси ординат), доход в нацио нальной валюте от депозитов за рубежом также растет.

Равновесный валютный курс Е х опре деляется точкой А пересечения кривой доходов от депозитов внутри страны и кривой доходов от депозитов за ру бежом, переведенных в национальную валюту (рис. 3.3). В точке А удовлетворяется условие (3.12) паритета процентных ставок — процентная ставка внутри страны ( r d ). Валютный курс должен ока заться именно на уровне Е ; , поскольку если бы он оказался на уровне Е 2 , то со ответствующая точке В точка г 2 показа ла бы, что при этом валютном курсе до ход по депозитам в иностранной валюте меньше, чем по депозитам в националь ной. Люди станут снимать деньги с ино странных депозитов и превращать их в национальную валюту, создавая на нее дополнительный спрос, в результате чего ее курс вырастет до Е г В противоположной ситуации, когда курс нахо дится на уровне Е 3 , депозиты в ино странной валюте явно более доходны, чем в национальной. Люди бросятся снимать деньги со своих депозитов внут ри страны и покупать на них иностран ную валюту, чтобы положить на депозит за рубежом. Курс иностранной валюты, на которую будет предъявляться повы шенный спрос, возрастет, а национальной, соответственно, упадет с Е 3 до Е х

Рассмотрим, как изменение нацио нальной процентной ставки влияет на уровень валютного курса при условии, что ожидания изменения валютного курса и процентная ставка за рубежом оста ются неизменными (рис. 3.4). Как и прежде, валютный рынок находится в равновесии в точке А. Если нацио нальная процентная ставка повышается, это означает, что прямая r d сдвигается вправо на уровень г у В результате пари тет процентных ставок достигается в точке С, в которой валютный курс равен Е 3 , т. е. выше, чем до роста националь ной процентной ставки. В противопо ложном случае, когда национальная процентная ставка падает, ее график сдвигается влево на уровень г 2 . В резуль тате курс национальной валюты также падает до уровня Е 2 .

Теперь допустим, что постоянными являются ожидания изменения валютного курса и национальная процентная ставка. Изменяется процентная ставка за рубежом. В случае ее повышения кри вая ожидаемых доходов от иностранных депозитов сместится вправо, валютный рынок будет в равновесии в точке D , в которой курс национальной валюты упадет до Е 4 . В противоположной ситуации, если процентная ставка за рубежом падает, кривая ожидаемых доходов от иностранных депозитов смещается влево, рынок оказывается в равновесии в точке F , в которой курс национальной валюты растет до Е 5 .

Наконец, рассмотрим ситуацию, когда процентные ставки внутри страны и за рубежом постоянны, а изменяются только ожидания валютного курса. Поскольку изменения валютного курса заложены только в кривые ожидаемого дохода на депозиты в иностранной валюте, то в результате изменения ожиданий валютного курса смещаются только эти кривые. Рост ожидаемого в будущем валютного курса сдвигает кривую ожидаемых доходов от иностранных депозитов влево, что ведет к росту текущего курса национальной валюты. Падение ожидаемого в будущем валютного курса сдвигает кривую ожидаемых доходов от иностранных депозитов вправо, что ведет к падению текущего курса национальной валюты.

На ожидаемый в будущем курс непосредственно влияет экономическая политика государства. Скажем, введение или повышение импортных тарифов, квот или других ограничений импорта сокращает спрос на иностранные товары и, следовательно, на иностранную валюту для их приобретения, в результате чего курс национальной валюты растет. Рост спроса на экспортные товары, например в результате снижения их цены из-за отмены экспортных ограничений, увеличивает спрос со стороны иностранцев на национальную валюту и повышает ее курс. Ожидаемый рост производства или производительности в одной из стран по сравнению с другими странами делает товары этой страны относительно дешевле, увеличивает спрос на ее товары и ее валюту, курс которой растет.

Короче говоря, если считать, что валютный курс определяется соотношением доходности депозитов в разных странах, то при презумпции существования паритета процентных ставок справедливо следующее:

- курс национальной валюты растет при росте национальных процентных ставок, при падении процентных ставок за рубежом и при росте ожидаемого в будущем курса национальной валюты;

- курс национальной валюты падает при падении национальных процентных ставок, при росте процентных ставок за рубежом и при падении ожидаемого в будущем курса национальной валюты.

Эффект Фишера

Теория паритета процентных ставок как основы определения валютного курса в будущем была бы неполной, если не учесть влияние инфляции. Из общей экономической теории известно, что номинальная процентная ставка всегда включает ожидаемый уровень инфляции, с тем чтобы доход банка по предоставляемым кредитам всегда был положительным. Инвесторы, выбирая, в какой стране и в какой валюте вложить капитал, обязательно оценивают темп грядущего обесценения этой валюты, чтобы получить положительный процент. Как известно, инвестора интересует реальная процентная ставка — номинальная процентная ставка, объявленная банком, минус темп инфляции, Впервые связь между процентной ставкой и темпом инфляции четко описал И. Фишер (биографическая справка 3.1).

И. Фишер показал, что рост прогнозируемого уровня инфляции приводит к пропорциональному росту процентных ставок и, напротив, снижение уровня прогнозируемой инфляции ведет к снижению уровня процентных ставок. Обычно эту закономерность, относящуюся к одной стране, и называют эффектом Фишера. Однако, используя знания об относительном ППС и паритете процентных ставок, можно определить закономерности изменения валютного курса исходя из относительных изменений инфляции и процентных ставок между двумя странами. Вспомним, что, с одной стороны, в соответствии с теорией относительного ППС изменение обменного курса между валютами двух стран пропорционально относительному изменению уровня цен (инфляции) в этих странах (уравнение 3.5). С другой стороны, из условия паритета процентных ставок (уравнение 3.11) следует, что изменение обменного курса между валютами двух стран равняется разности процентных ставок между этими странами. Объединяя эти условия в одно уравнение, можно установить закономерность изменения валютного курса, которая развивает эффект Фишера в его изначальном толковании.

Биографическая справка 3.1

Ирвин Фишер ( Irving Fisher , 1867—1947) — выдающийся американский экономист, один из основоположников монетаризма. Вы пускник Йельского университета, математик, он довольно скоро обратился к экономике, внедрив в нее математический аппарат ис следований. Он является автором стройной теории процентных ставок, изложенной в книге "Теория процента" (" The Theory of Interest ". — N . J .: MacMillan , 1930), впервые опубликованной в 1906 г. Там же он обратил внимание на различие реальной и номинальной процентной ставок и показал, что изменения в номинальной процентной ставке совсем необязательно связаны с оценкой реальных доходов на инвестиции, а могут быть продиктованы чисто инфляционными соображениями, ведь все инвесторы хотят полу чить реальные, т. е. за вычетом инфляции, обесценивающей их, доходы на свои вложения. Фишер развил количественную теорию денег и предложил свою оригинальную теорию денежной политики. Помимо экономики он заметно преуспел в математике, опубликовав несколько учебников и в этой сфере. Страдая с юношества от туберкулеза, Фишер написал несколько попу лярных книжек о том, как надо правильно питаться и продлить тем самым свою жизнь. Он увлекался евгеникой — наукой, занимающейся улучшением наследственности, — и актив но участвовал поэтому в антиалкогольных и антитабачных кампаниях. Задолго до первой мировой войны он выступил с идеей создания Лиги Наций как механизма поддержания мира. Кроме того, Фишер является изобретателем многих механических приспособлений. Например, используемая и поныне вращающаяся картотека принесла ему около миллиона долларов прибыли. Способности выдающегося экономиста и математика не спасли его от рыночных потрясений. Во время кризиса 1929 г. он и его семья потеряли на фондовой бирже практически все свое состояние — около 9 млн. долл.

@ Эффект Фишера ( the Fisher ef fect ) — в долгосрочной перспективе изменение уровня валютного курса равно разности процентных ставок между двумя странами и разности прогнозируемых в них темпов инфляции:

Формула 3.13 устанавливает прямую связь между номинальной процентной ставкой, темпом инфляции и валютным курсом: изменение валютного курса равно разнице в уровнях инфляции между странами и равно разнице в уровнях номинальных процентных ставок в них. Более высокий темп инфляции внутри страны, чем за рубежом, приводит к определению местными банками более высоких процентных ставок, чем за рубежом, поскольку в них заложены инфляционные ожидания, что, в свою очередь, ведет к обесценению национальной валюты по сравнению с иностранной. Процентная ставка внутри страны должна равняться процентной ставке за рубежом плюс процент обесценения национальной валюты за то время, на которое установлена процентная ставка.

Эффект Фишера имеет чрезвычайно важное значение для правильного понимания воздействия изменения процентных ставок на валютный курс. В соот ветствии с рассмотренными выше закономерностями формирования валютно го курса, исходя из спроса на активы, рост процентной ставки в некоторой стране означает увеличение спроса на активы, деноминированные в ее валюте, и, следовательно, на ее валюту, чтобы их купить. Это, казалось бы, должно одно значно привести к росту ее курса. Вывод вроде бы неоспорим: рост процентной ставки ведет к росту курса валюты. Од нако на самом деле рост процентной ставки может привести как к росту, так и к падению валютного курса. Все зави сит от того, что стало причиной роста процентной ставки.

Как отмечалось выше, номинальная процентная ставка равна сумме реаль ной процентной ставки и ожидаемого темпа инфляции.

Если г" — номинальная процентная ставка ( nominal interest rate ),

r r — реальная процентная ставка ( real interest rate ),

71 — темп инфляции,

тогда, в соответствии с эффектом Фи шера,

r " = r r + TC . (3.14)

Изменение в уровне процентной став ки является важнейшей предпосылкой изменения уровня валютного курса. Из уравнения 3.14 видно, что номиналь ная процентная ставка может измениться по двум причинам: во-первых, в ре зультате изменения реальной процентой ставки г* и, во-вторых, из-за изменения инфляционных ожиданий п. В зависи мости от того, какой из компонентов приводит к изменению номинальной процентной ставки, курс национальной валюты либо растет, либо падает.

- Рост номинальной процентной ставки из-за роста реальной процентной ставки ведет к росту курса националь ной валюты. Этот случай графически ничем не отличается от изображенного на рисунке 3.4, когда национальная про центная ставка растет, сдвигая ее график вправо на уровень г 3 , что означает рост курса с Ej до Е 3 .

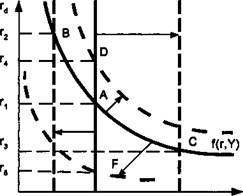

- Рост номинальной процентной ставки из-за роста инфляционных ожи даний ведет к падению курса националь ной валюты. Графическая интерпрета ция этого случая принципиально иная (рис. 3.5).

Ряд исследований показал, что в результате инфляции курс национальной валюты обесценивается в большей степени, чем растет национальная процентная ставка. В результате доход по иностранным депозитам оказывается выше, чем по депозитам в национальной валюте. Возрастая из-за инф ляционного компонента, национальная процентная ставка, как и прежде, пере мещается на графике вправо на уровень г 2 . Однако кривая ожидаемых доходов на иностранные депозиты из-за резкого обесценения в результате инфляции национальной валюты также переместится вправо — ив большей степени, чем график национальной процентной ставки. В результате первоначальный паритет процентных ставок, достигаемый в точке А при курсе Е х перемес тится в новую точку В, где курс нацио нальной валюты будет Е 2 , т.е. ниже, чем изначально.

Если правительство в преддверии вы боров объявляет об увеличении соци альных расходов, которые скорее всего будут профинансированы за счет креди тов центрального банка, что приведет к росту денежной массы, то вполне ве роятно ожидать роста инфляции. Рост инфляционных ожиданий отразится на росте уровня процента, ибо никто не захочет инвестировать свои деньги, если предлагаемый процент будет ниже инфляции. В этой ситуации рост предложения денег, как будет показано в следующем параграфе, приведет к паде нию курса национальной валюты, кото рый произойдет на фоне растущего про цента. В противоположной ситуации прогнозируемая инфляция в результате грамотной бюджетной и денежной политики остается постоянной и национальные активы в силу своей надеж ности притягивают иностранных инвес торов. Поскольку активы деноминиро ваны в национальной валюте, иностран цы повышают свой спрос на нее и курс ее растет.

Рис . 3.4. Влияние изменения процентных ставок на валютный курс в национальной валюте

Итак, в соответствии с подходом к валютному курсу с точки зрения активов он определяется соотношением до ходности вложений внутри страны и за рубежом в различные активы, принося щие доход, прежде всего в банковские депозиты и ценные бумаги. Для определения доходности вложения в активы учитываются три показателя: процент ная ставка у себя в стране, процентная ставка за рубежом и динамика валютного курса. Доход на вложения в ино странные активы в национальной валю те равен сумме/разности процентной ставки за рубежом и процента обесценения/роста курса национальной валюты. При свободе международного передвижения капитала спрос на на циональные и зарубежные активы оп ределяется исключительно уровнем выплачиваемого по ним дохода — про центной ставки — с поправкой на уро вень валютного курса, прогнозируемого на момент истечения срока договора о приобретении активов. При этом пред полагается паритет процентных ставок: такой уровень процентных ставок внут ри страны и за рубежом, при котором равные по размеру депозиты в каждой из них дают одинаковый доход при пе реводе в одну валюту. В соответствии с теорией активов курс национальной валюты растет/падает при росте/паде нии национальных процентных ставок, при падении/росте процентных ставок за рубежом и при росте/падении ожидаемого в будущем курса национальной валюты. В долгосрочной перспективе изменение уровня валютного курса рав но разности процентных ставок между двумя странами и разности прогнозируемых в них темпов инфляции. Однако в соответствии с эффектом Фишера рост номинальной процентной ставки из-за роста реальной процентной ставки ведет к росту курса национальной валюты. Ее же рост из-за роста ин фляционных ожиданий является причиной падения курса национальной ва люты.

4. Денежная теория валютного курса

Великий русский поэт, конечно, не занимался теориями валютного курса, но четко подметил важнейшую черту денег — их различную относительную ценность. Спрос на деньги — нацио нальную валюту в нашей терминоло гии, — так же как и их предложение, различен не только у юношей и стариков, но и в разных странах. Как раз из этого исходит денежная теория ва лютного курса. Ее сторонники считают оценку валютного курса с точки зрения макроэкономического баланса практи чески неприменимой в силу невозможности точно просчитать все составляю щие внутреннего и внешнего баланса, а теорию активов — пригодной для объяснения только краткосрочных ко лебаний. Денежная теория валютного курса исходит из того, что валютный курс — это прежде всего денежный фе номен, на его основе деньги одной стра ны обмениваются на деньги другой страны. Поэтому в долгосрочной перс пективе уровень валютного курса зави сит от спроса и предложения нацио нальной валюты.

Предложение денег

Из общей теории макроэкономики из вестно, что в каждой стране существует официальный орган, называемый денеж ными властями ( monetary authority ): центральный, государственный или на циональный банк, который отвечает за денежную политику и главная функция которого состоит в выпуске и изъятии денег (национальной валюты) из обра щения. Помимо него в состав финансовой/банковской системы входят ком мерческие банки (КБ) и другие не банковские финансовые институты — инвестиционный, страховые и другие финансовые компании. Операции фи нансовой системы в целом фиксируются в обзоре финансовой системы ( financial survey ), который содержит обзор денеж ной сферы ( monetary survey ) и обзор финансовой деятельности небанковских финансовых институтов. Обзор денежной сферы, в свою очередь, состоит из баланса ЦБ ( Central Bank balance sheet ) и консолидированного/обобщенного ба ланса КБ ( bank consolidated balance sheet ), который составляется ЦБ по от четности, предоставляемой КБ.

Подавляющее большинство стран мира используют свою национальную валюту для выполнения всех основных денежных функций — меры стоимости, средства обращения, средства накопления, средства платежа. Лишь в Либерии и Панаме ЦБ не выпускает нацио нальную валюту и в качестве законного средства обращения используется валю та другой страны (доллар США). Во многих, особенно развивающихся, стра нах существует феномен параллельного обращения национальной валюты, вы пуск которой прямо контролируется ЦБ, и доллара США, обращение которого может контролироваться местными вла стями только косвенными методами де нежной политики.

Устоявшегося общепринятого опре деления денег не существует. В практических целях используются различные определения денежной массы в зависи мости от того, какая ее часть имеется в виду.

Таблица 3.2

Денежные агрегаты

Названия-эквиваленты

Состав

Определение составляющих

Резервные деньги — reserve money Денежная база — monetary base Высокоэффективные деньги — high powered money

M e = Currency + Reserves

Наличные деньги в обращении/вне банков

(currency in circulation/ outside banks)

Наличные в банках

( currency with banks )

Депозиты банков в ЦБ

(bank deposits with Central Bank)

Эмитирован ные деньги

( currency issued )

Обязательные

( required )

Избыточные

( excess )

Наличные (бумажные банкноты, металлические монеты) и безналичные деньги в обращении минус деньги в кассах КБ

Наличные деньги в кассах КБ |

Резервы денег в кассах КБ и на их счетах в ЦБ

Деньги

на счетах КБ

в ЦБ

Деньги, выпущенные в обращение

Резервные требования ЦБ

Резервы сверх обязательных

Деньги- money М | =Сштепсу+ DepositsНаличные деньги в обращении/вне банков ( currency in circulation / outside banks )

Депозиты до востребования

( demand deposits )

Наличные (бумажные банкноты, металлические монеты) и безналичные деньги в обращении минус деньги в кассах КБ

Вклады в КБ, изымаемые по первому требованию вкладчика

Широкие деньги — broad money M 2 =M,+Quasi-MoneyКвазиденьги

(quasi-money)

Срочные депозиты

(time deposits)

Сберегательные депозиты

( savings deposits )

Депозиты в иностранной валюте

( foreign currency deposits )

Вклады в КБ, которые можно изъять только по истечении определенного срока

Вклады в КБ, позволяющие изымать денып ограни ченное число раз в месяц

Инвалютные вклады в КБ

Прочие депозиты частного сектора

( other private sector deposits )

Краткосрочные казначейские обязательства

( short - term Treasury bills )

Вклады частного сектора в других финансовых институтах, кроме КБ

Государственные долговые бумаги, купленные КБ

@ Денежная масса/предложение денег ( money supply ) — выпуск денег в обращение под контролем денежных властей.

Составляющие денежной массы определяются в соответствии со степенью их ликвидности — способностью превра щаться в наличные деньги без потери стоимости — и обозначаются с помо щью символов от М 0 до М у Повышение цифрового индекса означает падение ликвидности, т.е. деньги в этих формах все меньше выполняют свои основные функции. В разных странах существуют различные подходы к определению денежных агрегатов. О международно-признанных стандартах см. в таблице 3.2.

Наибольшую ликвидность имеет часть денежной массы, входящей в по нятие денежной базы М 0 , которую иног да называют также высокоэффективны ми деньгами ( high - powered money ) или резервными деньгами ( reserve money , RM ), — это сумма наличных в обращении, наличных резервов коммерческих банков (КБ). Резервы КБ состоят из двух частей — из наличных денег в их кассах и принадлежащих им денег, депониро ванных на их счетах в ЦБ. КБ вынужде ны держать часть своих денег в ЦБ в силу существования во многих странах резервных требований, обязующих КБ поддерживать определенную сумму ос татков на их счетах в ЦБ (обязательные резервы). Если КБ держат в ЦБ больше денег, чем тот обязательно требует, то эта часть представляет собой избыточ ные резервы. Узкие деньги М { исключа ют резервы КБ, но включают помимо наличных в обращении все депозиты в КБ, которые могут быть изъяты вклад чиками и превращены в наличные день ги по их первому требованию. М 2 добав ляет к М, так называемые квазиденьги ( quasi - money , QM ) — менее ликвидные срочные, сберегательные и иные депо зиты, названия которых могут отличать ся от страны к стране, главная характе ристика которых заключается в том, что вкладчик не может их изъять по первому требованию и превратить в наличные деньги. Обычно для получения этих де позитов должно пройти некоторое обус ловленное время, деньги можно снимать не чаще чем несколько раз в месяц, не больше определенной суммы или на кладываются другие ограничения. Нако нец, в состав М ъ помимо всех компонентов М г входят еще менее ликвидные составляющие денежной массы, такие как депозиты частного сектора в финансовых институтах, не являющиеся бан ками, и государственные ценные бумаги. Соотношение между различными де нежными агрегатами приведено в таб лице 3.3.

Принципиальное различие между М 0 и всеми остальными агрегатами заклю чается в том, что предложение M Q пря мо контролируется ЦБ через выпуск наличных в обращение и через установ ление резервных требований к КБ. Составляющие всех остальных агрега тов, за исключением выпуска наличных денег, могут контролироваться ЦБ толь ко косвенно. Денежные власти каждой страны совместно с правительством обычно устанавливают, какой из денеж ных агрегатов они считают предложени ем денег/денежной массой и каков ее точный постатейный состав. США рас считываются М х —М 3 , а к М 3 добавлен агрегат L (другие ликвидные активы), в Великобритании добавлен агрегат М 4 , исключающий депозиты в иностранной валюте из М 2 , в ФРГ нет М 0 , вместо него используется понятие «деньги ЦБ» 3 .

@ Предложение денег ( money sup ply ) — экзогенная переменная, регу лируемая денежными властями и показывающая выпуск денег в обращение/ денежную массу.

Предложение денег, под которым в теории международной экономики обычно понимается агрегат М 2 , первично возникает в результате создания резервных денег центральным банком и последующего их расширения за счет функционирования денежного мульти пликатора.

3 Детальное описание денежных агрегатов большинства стран содержится в ежемесяч ной публикации МВФ: International Fi nancial Statistics . — IMF ( monthly ).

Таблица 3.3

Состав денежных агрегатов

|

м„ |

м, |

м 2 |

м 3 |

QM |

Наличные деньги в обращении ( currency outside banks ) |

X |

X |

X |

X |

|

Депозиты до востребования ( demand deposits ) |

|

X |

X |

X |

|

Резервы КБ (reserves) |

X |

|

|

|

|

Срочные депозиты (time deposits) |

|

|

X |

X |

X |

Сберегательные депозиты (savings deposits) |

|

|

X |

X |

X |

Депозиты в иностранной валюте ( foreign currency deposits ) |

|

|

X |

X |

X |

Прочие депозиты частного сектора (other private sector deposits) |

|

|

|

X |

|

Краткосрочные казначейские обязательства ( short - term Treasury bills ) |

|

|

|

X |

|

@ Денежный мультипликатор (то-' ney multiplier , m ) — коэффициент роста денежной массы за счет многократного использования коммерческими банками одних и тех же денег.

В соответствии с приведенными в таб лице 3.2 определениями со стороны пассивов ЦБ М 0 равно сумме налич ных денег вне банков и резервов КБ (М^- Currency + Reserves ). Co стороны активов ЦБ М 0 определяется как сумма чистых зарубежных активов ( net foreign assets ), кредита со стороны ЦБ прави тельству ( claims on government ) и креди та со стороны ЦБ коммерческим банкам ( claims on deposit money banks ). Co стороны пассивов ЦБ и консолидированного баланса КБ М х определяется как сумма наличности и депозитов (М х = Cur rency * Deposits ), Как видно, два агрегата различаются только на величину того, что добавляется к размеру наличных де нег — резервы или депозиты. Отсюда мультипликатор (т) определяется как

. (3.15) |

т =¦ |

М х Currency + Deposits М 0 Currency + Reserves

Если числитель и знаменатель разде лить на размер депозитов и обозначить р = Currency / Deposits , a т ^ Reserves / Deposits , то после простейших преобра зований получаем формулу мультипли катора, выражающую его через два ука занных соотношения:

т = |

(Currency/Deposits + Deposits/Deposits) (Currency/Deposits+Reserves/Deposits) (P+D

(3.16)

( P + t )

Поскольку КБ держат лишь часть сво их депозитов в виде резервов, то их сумма всегда будет меньше 1. Следовательно, мультипликатор всегда должен быть больше 1.

Пример 3.4

Паритет покупательной способности на базе «биг-мак»

|

1 |

2 |

3 |

4 |

5 |

США |

2,42 |

2,42 |

___ |

___ |

___ |

Аргентина |

2,5 |

2,5 |

1,03 |

1,00 |

3 |

Австралия |

2,5 |

1,3 |

1,03 |

1,29 |

20 |

Австрия |

34 |

2,82 |

14,0 |

12 |

17 |

Бельгия |

109 |

3,09 |

45,0 |

35,3 |

28 |

Бразилия |

2,97 |

2,81 |

1,2 |

1,06 |

16 |

Великобритания |

1,81 |

2,95 |

0,7 |

1,63 |

54 |

Канада |

2,88 |

2,07 |

1,2 |

1,39 |

14 |

Чили |

1200 |

2,88 |

495,9 |

417 |

19 |

Китай |

9,7 |

1,16 |

4,0 |

8,33 |

52 |

Чехия |

53 |

1,81 |

21,9 |

29,2 |

25 |

Дания |

25,75 |

3,95 |

10,6 |

6,52 |

63 |

Франция |

17,5 |

3,04 |

7,2 |

5,76 |

26 |

Германия |

4,9 |

2,86 |

2,0 |

1,71 |

18 |

Гонконг |

9,9 |

1,28 |

4,1 |

7,75 |

47 |

Венгрия |

271 |

1,52 |

112,0 |

178 |

37 |

Израиль |

11,5 |

3,4 |

4,8 |

3,38 |

41 |

Италия |

4600 |

2,73 |

1901 |

1683 |

13 |

Япония |

294 |

2,34 |

121,5 |

126 |

—4 |

Малайзия |

3,87 |

1,55 |

1,6 |

2,5 |

36 |

Мексика |

14,9 |

1,89 |

6,2 |

7,9 |

22 |

Нидерланды |

5,45 |

2,83 |

2,3 |

1,92 |

17 |

Новая Зеландия |

3,25 |

2,24 |

1,3 |

1,45 |

—7 |

Польша |

4,3 |

1,39 |

1,8 |

3,1 |

43 |

Россия |

11000 |

1,92 |

4545 |

5739 |

21 |

Сингапур |

3 |

2,08 |

1,2 |

1,44 |

14 |

Южная Африка |

7,8 |

1,76 |

3,2 |

4,43 |

27 |

Южная Корея |

2300 |

2,57 |

950,4 |

894 |

6 |

Испания |

375 |

2,6 |

155,0 |

144 |

8 |

1 Швеция |

26 |

3,37 |

10,7 |

7,72 |

39 |

Швейцария |

5,9 |

4,02 |

2,4 |

1,47 |

66 |

Тайвань |

68 |

2,47 |

28,1 |

27,6 |

2 |

Таиланд |

46,7 |

1,79 |

19,3 |

26,1 |

26 |

Источник : The Economist. — 1997. —-Apr. 12. — P. 71.

Ежегодно публикуемые журналом " The Economist " оценки "правильности" валютного курса на основе ППС отдельных валют к доллару США являются своеобразным индикатором степени отклонения номинального курса валют от их уровня, предписываемого ППС. В колонке 1 показана цена стандартного бутерброда биг-мак в национальной валюте каждой из стран по состоянию на начало апреля 1997 г. Например, в России он стоил тогда 11 тыс. рублей, а в США — 2,42 долл. Колонка 2 представляет собой цену того же биг-мака, но в долларах по текущему курсу, т.е. его цена в национальной валюте просто делится на существовавший в то время средний валютный курс из колонки 4. Колонка 3 представляет собой предполагаемый на основе ППС курс национальной валюты к доллару на основе сопоставлений цены биг-мака в США и каждой из стран. Для этого его цена в национальной валюте из колонки 1 просто делится на его цену в США — 2,42 долл. Если колонка 4 показывает номинальный валютный курс, то колонка 3 — валютный курс, исходя из ППС валют по отношению к доллару. Колонка 5 показывает в процентах степень переоцененности (плюс) или недооцененности валюты (минус).

Из таблицы следует, что обладатель долларов мог дешевле всего купить биг-мак в Китае, где он был вполовину дешевле, чем в США, но заплатил бы за него почти в 2 раза больше в Швейцарии. Если валюта недооценена, как, например, чешская крона (на 25%) или польский злотый (на 43%), то можно ожидать роста их курса. Если, напротив, она переоценена, как, например, датская крона (на 6-3%) или израильский шекель (на 40%), то курс ее по отношению к доллару скорее всего будет падать. Интересно заме тить, что курс аргентинского песо и японской иены находился практически на уровне их ППС. Не являясь идеальным измерителем валютного курса, биг-мак ППС, тем не менее, точно предсказал на протяжении нескольких последних лет направление изменения валютного курса 8 из 12 главных валют.

Вышеприведенные формулы свиде тельствуют, что предложение денег в эко номике в целом зависит от тенденций развития денежной базы, размеров муль типликатора, а также от ряда внешних по отношению к денежному сектору факто ров. В числе факторов, определяющих предложение денег, следующие:

- Размеры выпуска ЦБ наличных денег ( currency ) в обращение. Чем больше ЦБ выпускает наличных денег, тем больше их общее предложение. Выпуск наличных денег прямо контролируется ЦБ.

- Размеры резервов ( reserves ) денег в кассах КБ и на их счетах в ЦБ. Чем больше резервы, тем выше общее пред ложение денег. ЦБ устанавливает резервные требования, через которые косвен но контролирует размер резервов.

- Отношения резервов к депозитам ( reserves / deposits ratio , т). Рост этого ко эффициента сокращает мультипликатор и, следовательно, предложение денег, поскольку в результате роста резервов сокращается объем свободных денег для предоставления новых займов. ЦБ кос венно контролирует этот коэффициент через резервные требования.

- Отношение наличных денег к де позитам ( currency / deposits ratio , р). Рост этого коэффициента также сокращает мультипликатор и, следовательно, пред ложение денег, поскольку это означает, что объем наличных денег по сравнению с депозитами увеличивается, т.е. эконо мические агенты предпочитают держать свои деньги в виде наличных, а не на счетах в банках. В результате у КБ останется меньше денег для предоставления других кредитов. Со стороны ЦБ не кон тролируется.