Перечень учебников

Учебники онлайн

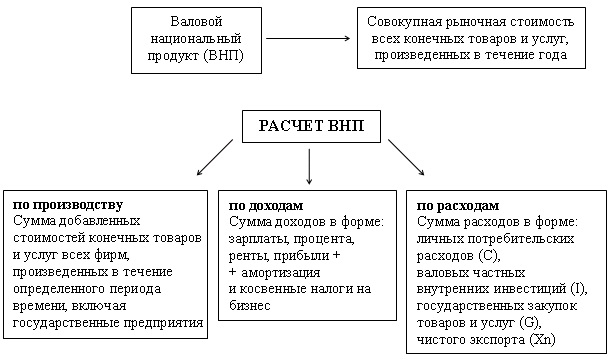

27.3. РАСЧЕТ ВНП: ПО ПРОИЗВОДСТВУ, ДОХОДАМ И РАСХОДАМ

Расчет ВНП по доходам ? сумма всех доходов, созданных в процессе производства товаров и услуг. К таким доходам относятся (см. схему 27.1):

1. Амортизация ? ежегодные отчисления, которые показывают объем капитала, потребленного в процессе производства. Это как раз те отчисления, которые формируют разницу между валовыми и чистыми инвестициями.

2. Косвенные налоги на бизнес ? общий налог с продаж, акцизы, налоги на имущество, лицензионные платежи и таможенные пошлины. После вычета амортизации и косвенных налогов оставшаяся часть ВНП выступает в виде заработной платы, ренты, процента и прибыли.

3. Заработная плата ? денежное вознаграждение за наемный труд. Она выплачивается бизнесом и государством.

4. Рента, или рентные платежи: а) доход, получаемый собственниками земли и природных богатств и б) доходы от недвижимости.

5. Процент ? выплаты денежного дохода частного бизнеса собственникам денежного капитала. Процентные платежи, производимые государством, исключаются из процентных доходов.

6. Прибыль ? доход, который остается у фирмы после вычета общих расходов из общей выручки.

ВНП (по доходам) ? Амортизация ? Косвенные налоги ? Заработная плата ? Рента ? Процент ? Прибыль

Расчет ВНП по расходам ? сумма всех расходов, необходимых для производства конечного продукта или услуги. К таким расходам относятся (см. рис. 27.1):

Рис. 27.1. Расчет ВНП по производству, доходам и расходам

1. Личные потребительские расходы (С) ? расходы на предметы потребления длительного (автомобили, холодильники и т. п.) и кратковременного пользования (хлеб, молоко, рубашки и т. п.), а также услуги (юристов, врачей, парикмахеров и т. д.).

2. Валовые частные внутренние инвестиции (I). Они включают три компонента ? расходы фирм на: 1) покупки станков, машин, оборудования; 2) строительство; 3) изменение запасов. Валовые частные внутренние инвестиции (I) включают производство всех инвестиционных товаров, предназначенных как для замещения машин, оборудования и сооружений, потребленных в ходе производства, так и расширения производства. Иначе говоря, валовые инвестиции включают как сумму амортизации, так и прироста инвестиций, или так называемые «чистые частные инвестиции (In)».

Соотношение между валовыми инвестициями и амортизацией служит хорошим индикатором того, находится ли экономика в состоянии подъема, застоя или спада.

Растущая экономика ? если валовые инвестиции превышают амортизацию.

Статичная экономика ? если валовые инвестиции и амортизация равны. Экономика находится в состоянии покоя, в ней производится как раз столько товаров, сколько необходимо. Чистые инвестиции при этом приблизительно равны нулю.

Экономика со снижающейся деловой активностью ? когда валовые инвестиции меньше, чем амортизация, т. е. когда в экономике год за годом потребляется больше капитала, чем производится. В этих условиях чистые инвестиции будут иметь знак «минус», а в экономике произойдет деинвестирование, т. е. сокращение инвестиций.

3. Государственные закупки товаров и услуг (G) ? это все затраты на конечную продукцию предприятий и прямые покупки ресурсов, рабочей силы со стороны государства. Однако они исключают все государственные трансфертные платежи, поскольку они не отражают увеличение текущего производства товаров и услуг.

4. Чистый экспорт (Хп) ? это разность между экспортом и импортом товаров и услуг или величина, на которую сумма экспортируемых товаров превышает сумму импортируемых. Данная величина может быть как положительной, так и отрицательной.

ВНП (по расходам) ? Потребление (С) ? Инвестиции (I) ? Государственные закупки товаров и услуг (G) ± Чистый экспорт (Хп).

Или:

ВНП (по расходам) ? С ? I ? G ± Хп.

Следует учесть и запомнить, что:

ВНП по производству ? ВНП по доходам ? ВНП по расходам (см. рис. 27.1).

© uchebnik-online.com