Перечень учебников

Учебники онлайн

47.2. ОСОБЕННОСТИ ФОРМИРОВАНИЯ НОМИНАЛЬНЫХ И РЕАЛЬНЫХ ДОХОДОВ НАСЕЛЕНИЯ В ПЕРИОД ПЕРЕХОДА К РЫНОЧНОЙ ЭКОНОМИКЕ

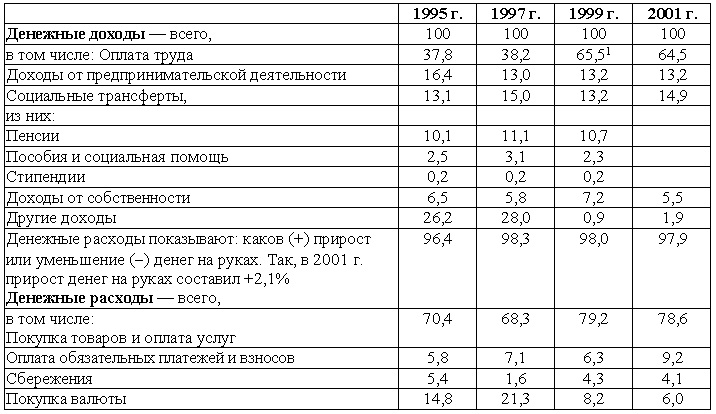

Прежде всего проанализируем структуру денежных доходов и расходов населения (см. табл. 47.1).

Исходя из табл. 47.1 структура денежных доходов населения в 2001 г. в % выглядела так:

1) оплата труда, включая скрытую заработную плату (64,5) ? доходы от предпринимательской деятельности (13,2);

2) социальные трансферты (14,9) (пенсии, пособия и социальная помощь, стипендии) плюс

3) доходы от собственности (5,5) и другие доходы (1,9).

Таблица 47.1

Структура денежных доходов и удельный вес расходов в денежных доходах населения (в процентах)

Источник. Социальное положение и уровень жизни населения России: Стат. сб. / Госкомстат России. М., 1999. С. 98; Социально-экономическое положение России. Январь-июнь 2000 г. / Госкомстат России. М., 2000. С. 190, 201. Социально-экономическое положение России. Январь-март 2002 г. / Госкомстат России. М., 2002. С. 186, 195?196.

Если проанализировать удельный вес расходов в денежных доходах с позиции теории экономического роста, то можно сказать, что российская экономика в 2001 г. имела меньше возможностей для роста, чем экономика в 1994 г. Это видно из показателя сбережений ? он упал с 6,5 до 4,1%. А, как известно, сбережения составляют основу инвестиций ? основу долгосрочного роста. Следовательно, для внутренних инвестиций в российскую экономику явно недостаточно средств, вот и приходится Правительству прибегать к внешним займам.

Расчеты денежных доходов населения на макроуровне должны основываться на показателе национального дохода, или чистого национального продукта, включающего косвенные налоги на бизнес.

Основным принципом концепции формирования реальных доходов населения является обеспечение воспроизводства рабочей силы.

Обеспечение воспроизводства рабочей силы осуществляется как за счет денежной оплаты труда, так и за счет социальных трансфертов, которые в марксистско-ленинской политэкономии назывались «общественные фонды потребления». Развитие рыночных отношений привело к резкому сокращению сферы бесплатных услуг, в том числе в сфере образования и здравоохранения.

Это означает участие работающего населения в формировании всех без исключения страховых и пенсионных фондов наряду с работодателями. Как известно, в настоящее время работающее население частично участвует лишь в формировании Пенсионного фонда, причем на 2001 г. взнос в размере 1% от заработной платы был отменен. Формирование основной части Пенсионного фонда, фондов занятости, обязательного медицинского страхования осуществляется за счет средств работодателя, включаемых в состав себестоимости продукции и, соответственно, в конечном счете оплачиваемых населением. Поэтому вполне обоснованно говорить о том, что взносы в эти фонды носят характер косвенных налогов.

Очевидно, что сокращение выплат за счет социальных трансфертов не может привести к полной ликвидации ряда бесплатных услуг даже в отдаленной перспективе. Это связано с сохранением определенной категории населения, нуждающегося в социальной помощи, а также с необходимостью решения государственных задач в области народного образования и подготовки кадров. Затраты на эти цели представляют собой необходимую часть общих затрат на воспроизводство рабочей силы.

Следовательно, сохранится принцип расчета реальных доходов населения как суммы оплаты труда и суммы государственных выплат и льгот.

Полная оценка стоимости рабочей силы на основании рыночных критериев потребует также учета затрат работающего населения на приобретение (аренду) жилья. Разумеется, такое повышение заработной платы может рассматриваться лишь как стратегическая цель социально-экономической политики. Проведение политики полной стоимостной оценки рабочей силы должно быть согласовано с развитием рынка жилья, расширением жилищного строительства.

Еще одним элементом полной оценки стоимости рабочей силы должен стать учет в затратах на ее воспроизводство стоимости содержания хотя бы одного иждивенца.

Первый этап в расчетах реальных доходов населения на основе их номинальной величины ? вычет налогов. При этом основную проблему составляют расчеты не прямого (подоходного) налога, а косвенных налогов и сборов. По экспертной оценке, на выплату прямых и косвенных налогов и сборов затрачивается до 55% номинальной заработной платы рабочих и служащих.

Расчет реальных денежных доходов населения традиционно осуществляется путем деления индекса номинальных (за вычетом налогов) доходов на индекс розничных цен. Расчет данного показателя имеет смысл лишь в условиях рыночных цен. Однако в данном случае возникает вопрос об обоснованности использования той или иной разновидности розничных цен. В настоящее время индекс розничных цен (называемых статистическими органами потребительскими) определяется на основе наблюдения за ценами на основные предметы потребления в розничной торговле. Более точную характеристику динамики реальных доходов населения дает индекс потребительских цен, исчисленный на основе данных семейных бюджетов. Этот индекс характеризует динамику реальных доходов конкретных социальных групп.

Как показывают статистические данные, в последние годы отмечалось некоторое увеличение доли доходов от личного подсобного хозяйства в совокупных доходах населения. Развитие реальных рыночных отношений неизбежно приведет к снижению доли этого вида дохода населения. Аналогичная тенденция будет характерна и для натуральных выплат в аграрном секторе.

Характерная черта развития рыночных отношений ? появление предпринимательского дохода и дохода от собственности.

Следует различать собственно предпринимательские доходы и доходы, получаемые занятыми в предпринимательском секторе экономики на условиях договоров найма. Уровень доходов последних должен определяться на основе тарифных соглашений, заключаемых на трехсторонних переговорах Правительства, профсоюзов и работодателей.

Собственно предпринимательский доход следует подразделять на доход от инициативной деятельности, осуществляемой вне договора найма (т. е. от своего имени, на свой риск и под свою имущественную ответственность), а также на доход от собственности.

Доходами от собственности являются дивиденды по акциям и облигациям, проценты на депозитные вклады, выплаты на вклады учредителей в закрытые акционерные общества (товарищества), доходы от сдачи в аренду недвижимости.

Предпринимательский доход может образовываться: 1) как доход владельца или участника предприятия; 2) как доход зарегистрированного предпринимателя.

В первом случае предпринимательский доход представляет собой часть прибыли предприятия после уплаты налогов и выплачивается владельцу (участнику) предприятия в виде дивидендов по акциям или выплаты на вклад в уставный фонд. Причем этот доход облагается налогом по тем ставкам, что и заработная плата.

Во втором случае при исчислении налогов с дохода предпринимателя, осуществляющего деятельность без образования юридического лица, объектом налогообложения являются доходы, уменьшенные на специально оговоренные в действующих нормативных актах расходы.

Уплата налога с физических лиц осуществляется и в том, и в другом случае по тем же ставкам, что и для заработной платы рабочих и служащих. Действующей инструкцией по налогообложению физических лиц доходы предпринимателей (без образования юридического лица) приравниваются по порядку взыскания и размерам ставок к доходам, получаемым гражданами от выполнения договоров гражданско-правового характера, доходов от реализации дикорастущих ягод, трав, грибов, дичи и т. д.

Как известно, в принятом в 1991 г. Законе об основах системы налогообложения предусматривался переход от обложения прибыли к обложению доходов предприятий. Однако данный закон не был введен в действие.

В настоящее время сложилась ситуация, когда значительные доходы определенной категории граждан не учитываются статистикой в составе средств, направляемых на потребление. В более широком плане возникает проблема специального учета средств, получаемых населением в виде доходов от собственности. Такие доходы имеют особые закономерности динамики, оказывают специфическое воздействие на совокупный платежный спрос, на развитие инфляционного процесса. Поэтому их статистическое изучение позволило бы значительно полнее регулировать общее соотношение доходов и потребительских цен, точнее прогнозировать темпы обесценения денег.

Появление таких социальных групп, как предприниматели и получатели доходов от собственности (рантье), существенно изменяет сложившуюся ранее дифференциацию доходов населения. По оценкам, уже сейчас разрыв в доходах наиболее и наименее состоятельных групп населения составляет 20 и более раз. Разрыв между крайними точками этого ряда еще более значителен.

В условиях такой поляризации доходов теряет смысл расчет показателя реальных доходов на душу населения. Более обоснованны расчеты реальных доходов в рамках конкретных социальных групп, в частности реального дохода на одного занятого в аграрном секторе и т. д.

В условиях переходного периода приобретает особую роль целенаправленное государственное регулирование реальных доходов населения. Механизм его осуществления состоит во взаимосвязанной политике доходов и цен. Проведение антиинфляционных мероприятий позволяет повышать реальные доходы за счет сдерживания обесценения денег. Всякие неудачи на этом пути заставляют увеличивать номинальные доходы населения.

Проведение согласованной политики цен и доходов может быть осуществлено в несколько этапов. Если для текущего периода характерна опережающая динамика цен в сравнении с доходами, то на следующем этапе необходимо достигнуть их паритетного роста.

Исходя из этого российское правительство считает, что в ближайшем обозримом будущем принципиально важными направлениями социальной политики в условиях модернизации экономики становятся: во-первых, поддержка социально уязвимых групп населения, во-вторых, инвестиции в развитие человека, прежде всего в образование, которое является непременным условием конкурентоспособности нашей страны в глобальной, информационной, динамично развивающейся мировой экономике.

Однако решить такую проблему не так легко. Поэтому не случайно делается акцент на комплексный подход к проведению реформы государственной власти, модернизации экономики и социальных преобразований. Без этого невозможно создать реальную основу поступательного развития экономики и общества в целом

© uchebnik-online.com