Перечень учебников

Учебники онлайн

15.2. Функции денег и их виды

Деньги свои функции могут выполнять лишь при участии людей. Именно люди, используя возможности денег, могут определять цены товаров, использовать их в качестве накопления.

Таблица 15.2

Функции денег

Выполнение деньгами функции как меры ценности заключается в оценке ценности товаров путем установления цен. Деньги как ценности используются для сравнения и измерения ценностей товаров и услуг.

Ценность товара находит выражение в деньгах. Однако основой соизмерения товаров являются не сами деньги, а заключенный в них овеществленный человеческий труд, воплощением которого и выступают деньги. Получив денежное выражение, ценность товара проявляется в виде цены. Но так как товары обладают неодинаковой ценностью, то нужно принять единицу их меры, т, е. эталон. Таким эталоном является масштаб цен.

Масштаб цен - механизм измерения цен всех товаров в денежных единицах. При золотом стандарте масштабом цен является весовое количество золота, принимаемое в стране за денежную единицу. Однако в современных условиях вместо полноценных денег используются денежные единицы, не обладающие собственной стоимостью, что затрудняет объяснение данной функции.

Ориентиром при установлении цен является, прежде всего, ценность товара. Нельзя игнорировать при установлении цены и другие факторы: потребительская ценность товара, уровень цен взаимозаменяемых товаров, платежеспособный спрос и ряд других факторов.

Функция денег как средство обращения (обмена)

Деньги как средство обращения используются для оплаты приобретаемых товаров. В отличие от первой функции, где товары идеально оцениваются в деньгах до начала их обращения, деньги при обращении товаров должны присутствовать реально. Особенностью этой функции является то, что передача товара покупателю и его оплата происходят одновременно. В этой функции употребляются наличные денежные знаки.

Деньги как средство обращения обслуживают процессы обмена товаров, услуг, активов, факторов производства путем совершения оплаты, и, таким образом, процесс товарного обращения представляет собой единство движения товаров и денег:

Т-Д-Т

Он включает продажу одного товара и куплю другого товара за деньги, т. е. деньги выполняют роль посредника при обмене товаров.

При простом товарном производстве деньги обслуживали товарный капитал, выступая покупательным средством при обмене товаров, тогда как при капиталистическом производстве сфера денег расширяется и доминирует формула Д-Т-Д, где деньги являются средством обращения капитала.

Функция денег как средство платежа

Процесс движения товаров и денег Т-Д-Т при определенных условиях может быть нарушен: товары поставлены, а денежный эквивалент передается позднее. Такое движение денег является платежом. Назначение денег как средства платежа заключается в том, что здесь они являются орудием погашения разного рода долговых обязательств:

(О-Т) - (Т-Д) - (Д-О),

где О - обязательство долговое.

Долговые обязательства характерны для ситуации, когда приобретается товар, а оплата его осуществляется в более поздний срок, чем сама сделка приобретения товара.

Функция денег как средство накопления и сбережения.

Деньги, непосредственно не участвующие в обороте, в том числе в функциях средства обращения, и средства платежа образуют денежные накопления и выполняют функцию средства накопления. Деньги выполняют функцию накопления сбережений, когда они после реализации товаров и услуг изымаются из обращения и используются для совершения покупок в будущем.

Функцию сбережения выполняют полноценные и реальные деньги. Для развития производства необходим запас денег для приобретения средств производства и предметов потребления. Накопление денег может осуществляться либо в наличной форме (хранящиеся у отдельных граждан), либо на счетах в банках. Выполнение деньгами функции средства накопления является предпосылкой развития кредитных отношений, с помощью которых становится возможным использование временно свободных средств.

В настоящее время актуальной является задача государства в области привлечения денежных средств населения в реальный сектор экономики, для чего необходимо минимизировать риск вложений денег населения в экономику.

Функция мировых денег

Внешнеторговые связи, оказание услуг внешнему партнеру вызвали появление мировых денег. Они функционируют как всеобщее платежное, покупательное средство и всеобщая материализация общественного богатства. Функция мировых денег: деньги используются для международных расчетов - в роли мировых денег выступают СДР (специальные права заимствования), СКВ (свободно конвертируемая валюта) ЕВРО.

Мировые деньги синтезируют все предыдущие функции денег. В Генуе первым международным соглашением 1922г. эквивалентами золота были объявлены фунт стерлингов и доллар США, затем вторым соглашением в Бреттон-Вудсе (США) в 1944г. мировыми деньгами был признан доллар США, разменный на золото.

В целях увеличения международной ликвидности МВФ в 1970г. ввел в обращение СДР - специальные права заимствования, которые имели золотое обеспечение, равное 0,88671г золота. После обесценивания доллара в 1971-1973 гг. СДР стали определяться на основе средневзвешенного курса валют 16 ведущих стран, а затем, с 1991г. - на основе пяти валют: доллар США, немецкая марка, японская йена, французский франк и английский фунт стерлингов.

С марта 1979г. в Европейской валютной системе была введена международная денежная единица ЭКЮ, а с января 1999г. - ЕВРО, денежные знаки которой появились в 2002г.

Особенности функции мировых денег в современных условиях:

- в качестве мировых денег используются свободно конвертируемые национальные деньги и в отдельных случаях международные счетные единицы (СДР, ЕВРО);

- золото используется лишь в исключительных случаях для погашения сальдо отрицательного платежного баланса путем предварительной продажи на национальные валюты, в которых выражены международные обязательства.

Виды денег

Деньги в своем развитии выступали в двух видах: действительные деньги и знаки стоимости. Самым древним видом являются металлические деньги. Они прошли длительный путь развития. Первые монеты стали чеканить в государстве Лидия в VII в. до н.э., а монетой впервые стали называть стандартные куски металла в Риме в 279г. до н.э.

В России единая система денег была создана в период регентства Елены Глинской (1534-1538гг.), матери Ивана Грозного.

Сначала деньги чеканились из разных металлов (медь, серебро и т. д.), а впоследствии все страны перешли к золотому обращению. Золотое обращение обеспечивалось полноценными, или действительными, деньгами.

Действительные деньги - это деньги, у которых номинальная стоимость соответствует реальной стоимости, т. е. стоимости металла, из которого они изготовлены.

Особенность таких денег состоит в том, что они обладают собственной стоимостью и не подвергаются обесцениванию. Золотые монеты способны достаточно гибко приспосабливаться к потребностям оборота: если их много, они уходят из оборота, и наоборот. Золотое обращение просуществовало недолго - до Первой мировой войны, и на смену действительным деньгам пришли знаки стоимости. Основные факторы, обусловившие появление знаков стоимости:

1) золотодобыча не успевала за производством товаров и не

обеспечивала полную потребность;

2) золотые деньги не могли обслужить мелкий по стоимости

оборот;

3) золотое обращение не обладало экономической эластичностью, т. е. способностью быстро расширяться и сжиматься;

4) золотой стандарт в целом не стимулировал производства.

Знаки стоимости - это уже не полноценные деньги, поэтому они не разменны на золото. В настоящее время все страны отошли от золотого содержания денег и перешли к денежным знакам. Знаки стоимости подразделяются на разменную монету, бумажные деньги и кредитные деньги (банкноты) (см. табл. 15.3).

Разменная монета представляет собой дробную часть полноценной монеты, а впоследствии - знака стоимости.

Бумажные деньги являются знаками, представителями полноценных денег. Бумажные деньги возникли из металлического обращения и появились в обороте как заменители серебряных или золотых монет.

Таблица 15.3

Виды знаков стоимости

1-й этап - стирание монет, в результате чего полноценная монета превращается в знак стоимости. Специалисты подсчитали, что в среднем золотая монета ежегодно теряет 0,07% своего веса.

2-й этап - сознательная порча металлических монет государственной властью, т.е. снижение металлического содержания монет с целью получения дополнительного дохода в казну.

3-й этап - выпуск казначейством бумажных денег с принудительным курсом с целью получения эмиссионного дохода.

Первые бумажные деньги появились в Китае в XII в. н.э., в Европе и Америке - в конце XVII в., в России - в 1769г. Бумажные деньги сами по себе ценности не имеют, так как они - символы, знаки стоимости. Возможность свободного обращения их определяется авторитетом той организации, которая санкционировала их выпуск. И это осуществляет, как правило, государство в лице казначейства или министерства финансов.

Разница между номинальной стоимостью выпущенных бумажных денег и стоимостью их выпуска образует эмиссионный доход. Сущность бумажных денег (казначейских билетов) заключается в том, что это - денежные знаки, выпускаемые для покрытия бюджетного дефицита и обычно не разменные на металл. Следовательно, особенность бумажных денег состоит в том, что они, будучи лишенными самостоятельной стоимости, снабжены государством принудительным курсом, а поэтому приобретают представительную стоимость в обращении и выполняют роль покупательного и платежного средства.

Поскольку бумажные деньги обычно выпускаются для финансирования государства, покрытия бюджетного дефицита, размеры их эмиссий зависят от потребностей государства в финансовых ресурсах, а не от потребностей товарного и платежного оборота в деньгах.

Бумажные деньги непригодны к выполнению функции сокровища, и излишек их не может сам уйти из обращения. Попав в обращение, бумажные деньги застревают в каналах обращения, переполняя их, и обесцениваются. Таким образом, неустойчивость присуща бумажным деньгам по самой их природе. Бумажные деньги выполняют две функции: средства обращения и средства платежа. Неустойчивость бумажных денег вызвана следующими причинами:

1) избыточный выпуск в обращение;

2) упадок доверия к правительству, которое выпустило деньги;

3) неблагоприятный платежный баланс.

Наиболее типичным является инфляционное обесценение бумажных денег, обусловленное их чрезмерной эмиссией, но могут быть и другие причины. Недостатки, присущие бумажным деньгам, могут в значительной мере устраняться благодаря применению кредитных денег.

Кредитные деньги не обладают собственной стоимостью, они являются символическим выражением той стоимости, которая заключена в товаре-эквиваленте. Кредитные деньги выпускаются в обращение на временной, возвратной и, как правило, платной основе. Они выполняют функцию средства платежа. Кредитные деньги - это форма денежного капитала, особенностью их является то, что их выпуск увязывается с действительными потребностями оборота, так как ссуда выдается под обеспечение. При нарушении связи с потребностями оборота кредитные деньги утрачивают свои преимущества и превращаются в бумажные денежные знаки.

В настоящее время стали активно использоваться электронные деньги. Они представляют собой систему, которая посредством передачи электронных сигналов, без участия бумажных носителей осуществляет кредитные и бумажные операции. Этот новый вид денег имеет ряд преимуществ:

1) увеличение скорости передачи платежных документов;

2) упрощение обработки банковской корреспонденции;

3) снижение стоимости обработки платежных документов.

В настоящее время в межбанковских расчетах используются следующие электронные системы перевода денежных средств:

- СВИФТ (5.\У.1.Р.Т.) - система электронных коммуникаций в международном финансовом обороте (учреждена в 1977г., состав участников - около 4800 банков и финансовых учреждений, в том числе и российских);

- ЧИПС (СШР8) - система электронных переводов Нью-Йоркской расчетной палаты (130 банков-участников).

Широкое внедрение электронно-вычислительных машин в практику банковского хозяйствования вызвало применение платежных карточек.

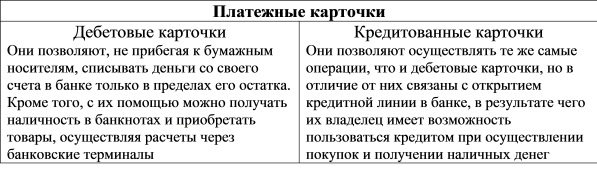

Платежная карточка представляет собой разновидность денежного товара, дающую право его владельцу осуществлять списывание средств с его счета в кредитном учреждении в пределах его остатка либо сверх имеющихся средств на счетах, но в пределах установленных лимитов (табл. 15.4).

Таблица 15.4

Виды платежных карточек

К наиболее распространенным платежным карточкам относятся: «Виза», «Мастер-Кард», «Америкэн экспресс», «СТБ-Кард», «Юнион-Кард», «Золотая корона» и т. д. В перспективе данный вид денег будет преобладающим, так как имеет преимущества перед другими видами денег

© uchebnik-online.com