Перечень учебников

Учебники онлайн

4.3. Модели прогнозирования банкротства

Выделяют две группы методов прогнозирования:

1. Эвристические методы (качественные) предполагают, что при разработке прогноза доминируют интуиция, прежний опыт, творчество и воображение, т.е. субъективные начала. К этой группе методов относятся различные методы экспертных оценок. Эвристические методы образуют так называемый качественный подход к прогнозированию банкротства. Суть качественного подхода заключается в изучении экспертом отдельных характеристик, присущих бизнесу, развивающемуся по направлению к банкротству и сравнении их с соответствующими признаками анализируемого предприятия. Если для данного предприятия характерно наличие таких признаков, то делается субъективное экспертное заключение о высокой вероятности банкротства.

2. Экономико-математические методы (количественные), которые предусматривают использование для формирования прогноза, полученных на основе анализа, статистических данных, предикативных моделей, т. е. объективных начал. К данной группе относят: методы экстраполяции трендов, методы регрессионного анализа, методы экономико-математического программирования и др. Экономико-математические методы составляют так называемый количественный подход к прогнозированию банкротства. Его суть заключается в определении нормативных (пороговых, критических) значений аналитических показателей или их комбинации, характеризующих финансовое состояние предприятия как благополучное. Выход фактических значений показателей за нормативные рамки означает повышение вероятности банкротства.

В зависимости от числа показателей, применяемых при прогнозировании банкротства, можно выделить две группы моделей:

1. Однофакторные модели, в которых для осуществления прогнозирования используется один финансовый показатель. Большинство однофакторных моделей были получены с помощью графических методов и дихотомической классификации.

Дихотомическая классификация (от греческого dicha — на две части и tome — сечение) — отнесение анализируемого предприятия к одному из двух классов: либо к группе банкротов, либо к благополучным предприятиям. Суть дихотомической классификации заключается в нахождении такого оптимального разграничительного значения финансового показателя, при котором доля неправильных классификаций минимизирована. Данное разграничительное значение, с некоторой степенью доверия, может быть применено в будущем при прогнозировании предстоящего банкротства, когда анализируемое предприятие классифицируется как принадлежащее либо к группе банкротов, либо к группе благополучных предприятий.

2. Многофакторные модели, в которых для прогнозирования банкротства используют несколько переменных, объединенных в единый интегральный показатель. Многофакторные модели были получены с помощью дискриминантного анализа и множественного регрессионного анализа.

Возможность использования нескольких финансовых показателей для прогнозирования банкротства впервые была получена при помощи дискриминантного анализа, который помогает выявлять различия между группами (в нашем случае — между банкротами и небанкротами) и дает возможность осуществлять прогнозирование путем классификации объекта (в нашем случае — предприятия) по принципу максимального сходства.

Основными предположениями дискриминантного анализа является то, что существуют две и более группы, которые по некоторым характеристикам отличаются друг от друга.

Методика разработки прогнозных моделей:

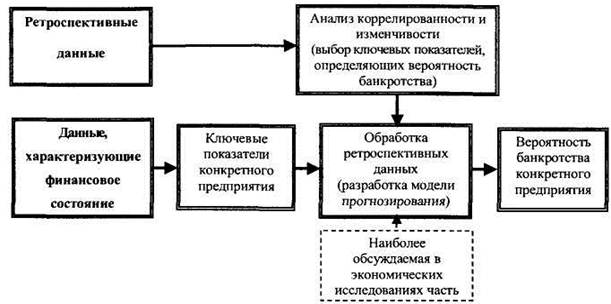

Российский экономист В.А. Журов разработал схему проведения экономического исследования, связанного с прогнозированием банкротства (Рис. 3).

Рис. 3. Схема экономического исследования, связанного с прогнозированием банкротства.

Процесс проведения экономического исследования, связанного с прогнозированием банкротства, должен включать в себя следующие этапы:

1. Информационный этап, предполагающий формирование исходной выборки из ретроспективных финансовых данных предприятий-банкротов и благополучных предприятий.

2. Этап структурирования, на котором осуществляется разбиение сформированной совокупности исходных данных на обучающую и экзаменующую выборки. Первая используется для параметризации и идентификации, а вторая — для верификации результатов прогнозирования.

3. Этап параметризации, предполагающий определение ключевых показателей, характеризующих текущее финансовое состояние предприятия и наилучшим образом позволяющих решить задачу прогнозирования банкротства.

4. Этап идентификации, включающий оценку связи между ключевыми показателями и вероятностью банкротства путем создания модели прогнозирования, а также определение ее нормативных (пороговых, критических) значений.

5. Этап верификации (перепроверки), предполагающий оценку точности полученных инструментов прогнозирования путем сопоставления прогнозных и фактических значений из экзаменующей выборки.

© uchebnik-online.com