Перечень учебников

Учебники онлайн

§ 3. Общая структура системы национальных счетов

Европейского Сообщества Европейской системы интегрированных экономических счетов (ЕСИЭС), к российским условиям. Во второй половине 90-х годов XX столетия в статистике Российской Федерации завершен первый этап по внедрению СНС в практику. Предполагается, что заключительная стадия национального учета должна включать следующие блоки счетов для:

- экономики в целом (консолидированные счета);

- секторов экономики;

- отраслей экономики;

- отдельных экономических операций.

Счета - макроэкономическая информация

Счета (различают две стороны: ресурсы и использование) используются для регистрации экономических операций, осуществляемых хозяйствующими субъектами, или институционными единицами.

Институционные единицы группируются по секторам экономики (институциональным секторам). Для структуризации внутренней экономики выделяются следующие сектора:

- нефинансовые предприятия (нефинансовые корпорации или квазикорпорации);

- финансовые учреждения (финансовые корпорации или квазикорпорации);

- правительственные учреждения (государственное управление);

- некоммерческие организации, обслуживающие домашние хозяйства;

- домашние хозяйства.

Сектор нефинансовых предприятий

В него включаются хозяйствующие субъекты корпоративного характера (или сходные с ними, но не имеющие статус корпораций, так называемые «квазикорпорации»), производящие товары и нефинансовые услуги с целью реализации по ценам, более или менее возмещающим издержки производства. Единицы, входящие в сектор нефинансовых предприятий, возмещают свои издержки, в первую очередь, за счет выручки от продажи товаров и услуг.

Сектор финансовых учреждений

Он охватывает банки, страховые компании, инвестиционные фонды и другие финансовые единицы, субъекты, основной функцией которых является финансовое посредничество (между теми, кто сберегает финансовые ресурсы, и теми, кто инвестирует). Большинство финансовых посредников финансируют свои издержки за счет разницы между процентами, получаемыми за предоставленные финансовые ресурсы, и процентами, уплачиваемыми за привлеченные финансовые ресурсы.

Сектор правительственных учреждений (общего государственного управления)

Он формируется за счет бюджетных государственных институционных единиц, главной функцией которых является перераспределение доходов и богатства и предоставление нерыночных услуг как обществу в целом, так и отдельным группам (или отдельным физическим лицам). Для институционных единиц общего государственного управления характерно бюджетное финансирование (в свою очередь бюджет - за счет налогов), а также частично финансирование за счет доходов от собственности, которой они располагают.

Сектор некоммерческих организаций, обслуживающих домашние хозяйства

Здесь рассматриваются общественные, политические, профсоюзные, религиозные организации, главная функция которых состоит в оказании нерыночных услуг участникам этих организаций (эти институционные единицы финансируются за счет взносов, пожертвований, доходов от собственности).

Сектор домашних хозяйств

Он называется так в силу того, что население в СНС трактуется в качестве институционных единиц, ведущих домашнее хозяйство (т.е. деятельность потребительского характера). Кроме того, в указанный сектор включаются мелкие некорпорированные предприятия (владельцами которых выступают домашние хозяйства) - мелкие фермы, небольшие магазины, закусочные, мастерские и т.д., а также лица свободных профессий. Аргументируется данная рекомендация тем, что бюджет домашних хозяйств и мелких некорпорированных предприятий, как правило, един. Свои издержки единицы, входящие в сектор домашних хозяйств, финансируют за счет оплаты труда, доходов от собственности, перераспределительных поступлений, а также за счет выручки от реализации продукции некорпорированных предприятий, которые входят в этот сектор.

Для отражения внешнеэкономических связей и финансовых взаимоотношений с зарубежными странами предусматривается система счетов по сектору «Остальной мир».

Система счетов для экономики в целом и для секторов внутренней экономики является единой и наиболее полной. Более ограничен перечень счетов для отраслей экономики и отдельных экономических операций. По своей форме счета СНС сходны со счетами бухгалтерского учета. Большая часть счетов балансируется с помощью балансового метода (посредством балансирующей позиции). Балансирующая статья становится затем исходной статьей корреспондирующего счета. Сумма записей, относящихся к ресурсной части (как правило левой) счета, равна сумме записей, относящихся к использованию (соответственно правой части счета).

Счета для секторов экономики подразделяются на: 1) текущие счета (счета производства, образования доходов, первичного распределения доходов, перераспределения доходов в денежной форме, использования располагаемого дохода в денежной форме, перераспределения доходов в натуральной форме, использования скорректированного располагаемого дохода), 2) счета накопления (счет операций с капиталом, финансовый счет, счет прочих изменений в активах и пассивах - за счет прочих изменений в объемах активов и пассивов и за счет переоценки активов и пассивов) и 3) балансы активов и пассивов на начало и конец периода.

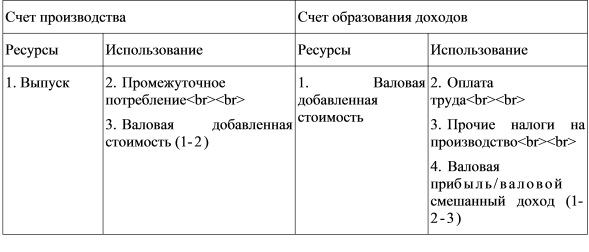

Рассмотрим схему согласования счетов (корреспонденцию записей и балансировки) на примере первых трех текущих счетов.

Начальная точка отсчета в измерении результатов производства - выпуск, более точно валовой выпуск товаров и услуг, т.е. суммарная стоимость всех произведенных товаров и услуг. В счете производства он показывается в ресурсной, правой части счета. Если из выпуска вычесть промежуточное потребление (затраты хозяйствующих субъектов на приобретение материальных ресурсов, без инвестиционных, и оплату услуг, необходимых для текущей деятельности), то получаем показатель валовой добавленной стоимости. Это сальдирующий показатель (в схеме наименование сальдирующего показателя выделено шрифтом). Валовая добавленная стоимость переносится в корреспондирующий счет - счет образования доходов, в ресурсную часть.

Назначение счета образования доходов - показать распределения валовой добавленной стоимости на ее составляющие. Посредством вычета из добавленной стоимости оплаты труда и прочих налогов на производство (налоги на факторы производства - труд, капитал, земля) определяется валовая прибыль (валовой смешанный доход). Если величину валовой прибыли или валового смешанного дохода (дохода некорпорированных предприятий, включаемых в сектор домашних хозяйств) уменьшить на размеры амортизации, то в наименовании показателя прилагательное «валовой» меняется на «чистый». Например, «чистая прибыль», «чистый смешанный доход».

Валовая прибыль, или валовой смешанный доход, сальдирующий показатель в счете образования доходов, а в корреспондирующем счете первичного распределения доходов -ресурсоформирующий показатель (следовательно, в правой его части). Другими показателями ресурсной части счета являются доходы от собственности (полученные), налоги на производство и импорт (налоги на продукты, включая импортную продукцию, и прочие налоги на производство - налоги на факторы производства), оплата труда. Сальдирующий показатель является сальдо первичных доходов и рассчитывается путем вычитания их из суммы ресурсных показателей выплаченных доходов от собственности.

Таким образом, в первых трех счетах регистрируются (в обобщенном виде) операции, характеризующие процесс производства продукта, образование и первичное распределение доходов. Далее текущие счета отражают процессы перераспределения доходов и использования располагаемого дохода (т.е. использования дохода, остающегося после перераспределительных операций). Через сальдирующий показатель счета использования располагаемого дохода текущие счета согласуются со счетами накопления, а последние — с балансом активов и пассивов. Содержательную сторону увязки и согласования показателей друг с другом рассмотрим дальше в ходе изложения методологии построения СНС как системы взаимоувязанных показателей

© uchebnik-online.com