Перечень учебников

Учебники онлайн

§ 1. Основные концепции денежно-кредитной политики государства: теоретические аспекты

Длительное время среди экономистов ведутся дискуссии по данной проблеме, обусловленные двумя различными подходами к теории денег: модернизированной кейнсианской теории, с одной стороны, и современной количественной теории денег (монетаризм) - с другой. В чем суть спора?

И современные кейнсианцы, и монетаристы признают, что изменение денежного предложения влияет на номинальный объем ВНП, но оценивают по-разному и значение этого влияния, и сам механизм: с точки зрения кейнсианцев, в основу денежно-кредитной политики должен быть положен определенный уровень процентной ставки, а с точки зрения монетаристов - само предложение денег.

Кейнсианская теория денег

Основные положения, отстаиваемые кейнсианцами в области теории денег, следующие.

1. Рыночная экономика представляет собой неустойчивую систему с многими внутренними «пороками». Поэтому государство должно регулярно использовать различные инструменты регулирования экономики, в том числе денежно-кредитные.

2. Цепочка причинно-следственных связей предложения денег и номинального ВНП такова: изменение денежного предложения является причиной изменения уровня процентной ставки, что, в свою очередь, приводит к изменению в инвестиционном спросе и через мультипликативный эффект - к изменению в номинальном ВНП.

3. Основное теоретическое уравнение, на котором базируется кейнсианство:

Y = C + G + I + NX,

где Y - номинальный объем ВНП, С - потребительские расходы, G - государственные расходы на покупку товаров и услуг, I - частные плановые инвестиции, NX - чистый экспорт.

4. Кейнсианцы отмечают, что цель причинно-следственных связей между предложением денег и номинальным ВНП достаточно велика, а Центральный банк при проведении денежно кредитной политики должен обладать значительным объемом экономической информации (например о том, как скажется на инвестиционном спросе изменение процентной ставки и, соответственно, как изменится величина ВНП). Кроме того, между приростом денег в обращении, инвестициями и наполнением рынка товарами и услугами существует определенный временной промежуток. И, наконец, наращивание денежного предложения при неизменном спросе может завести экономику, помимо прочего, в так называемую «ликвидную ловушку»: процентная ставка может снизиться до критического уровня, что будет означать исключительно высокое предпочтение ликвидности. (Напомним: низкая процентная ставка свидетельствует о том, что ценные бумаги слишком дороги, следовательно, люди отказываются от их приобретения, держат сбережения в виде денег.) Если при этом предложение денег продолжает увеличиваться, то процентная ставка может уже не реагировать на это, так как ниже определенного уровня она не может опуститься. Если же ставка процента не реагирует на изменение денежного предложения, то рвется цепь причинно-следственных связей между ростом количества денег в обращении и номинальным ВНП.

5. В связи с вышеизложенным, кейнсианцы считают монетарную политику не столь эффективным средством стабилизации экономики, как, например, фискальная или бюджетная политика.

Монетаристский подход

В целом в 70-х годах нашего столетия наблюдался кризис кейнсианской школы. В экономической науке преобладающим стало неоклассическое направление, в том числе его современная форма - монетаризм.

Главный теоретик современного монетаризма — известный американский экономист, лауреат Нобелевской премии М. Фридмен. В самых общих чертах основные положения современного монетаризма таковы.

1. Монетаризм базируется на убеждении, что рыночная экономика - внутренне устойчивая система. Все негативные моменты - результат некомпетентного вмешательства государства в экономику, которое надо свести к минимуму.

2. Корреляция между денежным фактором (массой денег в обращении) и номинальным объемом ВНП обнаруживается более тесная, чем между инвестициями и ВНП. Динамика ВНП следует непосредственно за динамикой денег. Монетаристы отмечают, что существует определенная взаимосвязь между количеством денег в обращении и общим объемом проданных товаров и услуг в рамках национальной экономики. Эта связь выражается уравнением обмена И. Фишера, или, иначе, уравнением количественной теории денег:

M*V = P*Q,

где М - количество денег в обращении; V— скорость обращения денег; Р - средняя цена товаров и услуг; Q - количество товаров и услуг, произведенных в рамках национальной экономики в течение определенного периода времени (обычно за год).

Произведение Р * Q равно совокупному объему денежных средств, обернувшихся в течение года. Количество проданных товаров и услуг за определенное время (Qt) примерно равно объему производства за тот же период (Yt). Тождества здесь нет, так как за период t могут перепродаваться товары, которые были созданы ранее, скажем, за период (t - 1). Эти товары войдут в показатель Qt, но не войдут в показатель текущего объема производства Yt. Поскольку доля таких товаров в общем кругообороте достаточно мала, экономисты допускают равенство Qt= Yt.

Если Р - средняя цена единицы произведенной продукции, то:

М * V = Р * Y,

где Р * Y - объем производства в денежном выражении, или номинальный объем ВНП. Тогда Y можно рассматривать как реальный объем ВНП, а Р - как дефлятор ВНП. Отсюда:

V = Номинальный объем ВНП / М.

3. Сторонники количественной теории денег полагают, что вполне корректно сделать допущение о постоянстве скорости обращения денег. Такое допущение является абстракцией, поскольку показатель V, конечно, меняется, но очень незначительно, а существенные изменения могут быть обусловлены качественными преобразованиями в организации денежного обращения, что происходит нечасто и вполне предсказуемо (например широкое внедрение «пластиковых» денег, расширение сети банкоматов и т.п.).

Если величина V постоянна, ее можно заменить определенным коэффициентом k, тогда уравнение количественной теории денег примет вид:

k * М = Р * У.

В такой записи это уравнение выражает зависимость номинального объема ВНП от денежного предложения, т.е. изменение количества денег в обращении должно вызывать пропорциональное изменение объема номинального ВНП, или, иначе, объем производства в денежном выражении определяется количеством денег в обращении при допущении постоянной скорости их обращения.

Продолжая теоретические рассуждения, вспомним, от чего зависит реальный объем производства. Его определяют имеющиеся на данный момент в экономике факторы производства (заданная величина).

Следовательно, изменение номинального объема ВНП обусловлено только изменением цен. Таким образом, в соответствии с количественной теорией денег уровень цен пропорционален количеству денег в обращении. Но если это так, то и изменение уровня цен будет находиться также в определенной зависимости от изменения денежного предложения.

В свою очередь, изменение уровня цен - это показатель темпа инфляции. Следовательно, прирост денежной массы будет определять, согласно количественной теории денег, темп инфляции.

4. Причинно-следственная связь между предложением денег и номинальным объемом ВНП осуществляется не через процентную ставку, а непосредственно. Тем самым известны как бы «входные и выходные данные» влияния предложения денег на ВНП, сам же механизм влияния денег скрыт. М. Фридмен попытался объяснить этот механизм, введя промежуточную категорию «портфель активов», т.е. совокупность всех ресурсов, которыми обладает индивидуум.

М. Фридмен отмечает, что каждый человек привыкает к определенной структуре своих активов: соотношение наличных денег и других видов активов. При увеличении денежного предложения привычное соотношение меняется и, чтобы восстановить его, люди начинают предъявлять спрос на реальные и финансовые активы. Совокупный спрос возрастает, и, в конечном счете, это приводит к росту ВНП.

5. Исходя из этого, М. Фридмен выдвинул «денежное правило» сбалансированной долгосрочной монетарной политики, а именно: государство должно поддерживать обоснованный постоянный прирост денежной массы в обращении. Величина этого прироста определяется уравнением М. Фридмена:

?М = ?Р + ?Y,

где ?М - среднегодовой темп приращения денег, % за длительный период; ?Y - среднегодовой темп прироста ВНП, % за длительный период; ?Р - среднегодовой темп ожидаемой инфляции, % (при подсчете среднегодового темпа ожидаемой инфляции из общего уровня инфляции вычитается инфляция, вызванная государством, профсоюзами и т.п.).

Монетарное правило М. Фридмена предполагает строго контролируемое увеличение денежной массы в обращении - в пределах 3-5% в год. Именно такой прирост денежной массы вызывает деловую активность в экономике. В случае неконтролируемого увеличения денежного предложения свыше 3-5% в год будет происходить раскручивание инфляции, а если темп вливаний в экономику будет ниже 3-5% годовых, то темп прироста ВНП будет падать.

Денежное правило М. Фридмена легло в основу денежно-кредитной политики в США и Великобритании (рейганомика и тетчеризм) с конца 70-х годов.

Так называемая «политика таргетирования», т.е. ежегодного ввода определенных ограничений на увеличение денежной массы в обращении, привела к зримым результатам: на фоне сокращения уровня инфляции с 10% до 5% в год был достигнут темп роста ВНП на уровне 3-5% в год.

В заключение отметим, что современные теоретические модели денежно-кредитной политики представляют собой синтез кейнсианства и монетаризма, в котором учтены рациональные моменты каждой из теорий. В долгосрочном периоде в денежно-кредитной политике сегодня преобладает монетаристский подход. Вместе с тем государство не отказывается в краткосрочном периоде от воздействия непосредственно на процентную ставку в целях быстрого экономического маневрирования.

Цели, объекты денежно-кредитной политики государства

Денежно-кредитная политика государства традиционно рассматривается как важнейшее направление государственного регулирования экономики.

Высшая цель денежно-кредитной политики государства заключается в обеспечении стабильности цен, эффективной занятости и росте реального объема ВНП. Эта цель достигается с помощью мероприятий в рамках денежно-кредитной политики, которые осуществляются довольно медленно, рассчитаны на годы и не являются быстрой реакцией на изменение рыночной конъюнктуры. В связи с этим текущая денежно-кредитная политика ориентируется на более конкретные и доступные цели, чем указанные выше глобальные задачи, например на фиксацию количества денег, находящихся в обращении, определение уровня обязательных резервов, изменение ставки рефинансирования коммерческих банков и т.п.

В любом случае проводником денежно-кредитной политики государства выступает Центральный банк в соответствии с присущими ему функциями, а объектами политики являются спрос и предложение на денежном рынке.

Понятие денежного рынка

Денежный рынок является частью финансового рынка и отражает спрос и предложение денег, а также формирование равновесной «цены» денег.

Под «предложением денег» (MS) понимается общее количество денег, находящихся в обращении, складывающееся из M1, M2, м3.

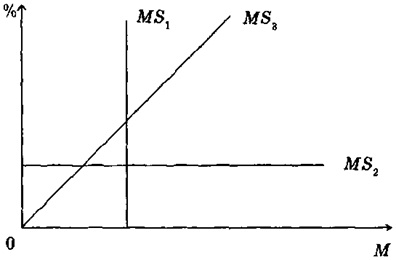

Предложение денег графически отображается обычно вертикальной прямой, поскольку предполагается, что денежно-кредитные и финансовые учреждения создали определенное, фиксированное на данный момент количество денег, которое не зависит от величины ставки процента (рис. 15.1, MS1).

Реально предложение денег зависит от целей, которые ставятся перед денежно-кредитной системой страны.

1. Если целью денежно-кредитной политики является поддержание на неизменном уровне количества денег в обращении, то линия денежного предложения будет вертикальной прямой.

2. Целью денежно-кредитной политики государства может быть и поддержание фиксированной ставки процента. Такая денежно-кредитная политика носит название «гибкой». В случае выбора гибкой монетарной политики графическое отображение денежного предложения будет представлено горизонтальной прямой (рис. 15.1, MS2).

3. Третий вариант графического отображения денежного предложения - наклонная кривая (рис. 15.1, MS3). Такая форма графика денежного предложения показывает, что денежно-кредитная политика допускает изменения и денежной массы в обращении, и нормы процента.

Спрос на деньги

Спрос на деньги (MD) формируется из: 1) спроса на деньги как средство обращения (иначе - деловой, операционный, или спрос на деньги для совершения сделок) и 2) спроса на деньги как средство сохранения стоимости (иначе - спрос на деньги как на активы, спрос на запасную стоимость, или спекулятивный спрос).

MS1 - денежное предложение при монетарной политике, направленной на поддержание неизменной массы денег в обращении;

MS2 - денежное предложение при гибкой денежно-кредитной политике;

MS3 - денежное предложение при допущении изменения и массы денег в обращении, и ставки процента.

Общий спрос на деньги зависит от уровня номинального объема ВНП и процентной ставки.

В этом аспекте познакомимся с основными теоретическими моделями спроса на деньги, которые легли в основу приведенного утверждения.

Начнем с количественной теории. В общем виде количественная теория денег и есть теория спроса на деньги. В ней функция спроса на деньги выводится из уравнения обмена: М * V = Р * Y - и определяется как (М / Р) = L(Y), где L(Y) означает спрос на ликвидный товар - деньги.

Согласно этому уравнению, величина спроса на реальные денежные запасы является функцией дохода.

Кроме того, известно, что (М / Р) = k * Y, т.е. спрос на реальные денежные запасы прямо пропорционален доходу.

Вместе с тем, спрос на денежном рынке отличается от привычного тем, что фактически это спрос на капитал в денежной форме. Сумма необходимых денег - это денежный капитал, который люди желают иметь в определенный период времени при специфических условиях. Подход к деньгам как к одному из видов богатства характерен для теоретических разработок Дж. Кейнса.

В труде «Общая теория занятости, процента и денег» Дж. Кейнс утверждал, что люди держат на руках деньги (имеется в виду деньги как денежный агрегат M1), т.е. хранят, по крайней мере, часть богатства в виде денег, поскольку последние обладают свойством абсолютной ликвидности. Следовательно, спрос на деньги зависит от того, насколько ценится на данный момент свойство ликвидности. Дж. Кейнс назвал свою теорию спроса на деньги «теорией предпочтения ликвидности».

Согласно этой теории, существует обратная связь между величиной спроса на деньги и нормой процента. Хозяйственные агенты держат часть богатства в ликвидной форме, если они считают, что иная форма богатства может быть сопряжена со значительным риском или может принести потери. Вместе с тем, наличные деньги не приносят того дохода, который хозяйственные агенты получают от хранения богатства в виде банковских депозитов или облигаций, приносящих проценты. Так как ставка процента становится в данном случае альтернативными издержками хранения богатства в виде наличных денег, более высокая ставка процента понижает спрос на деньги, а низкая ставка процента - повышает.

Функция спроса на деньги предстает в виде:

(M/P)d = L(r, Y),

где r - ставка процента, Y - доход.

Величина спроса на деньги прямо пропорциональна доходу и обратно пропорциональна ставке процента.

В графическом отображении этой функции кривая спроса на деньги будет иметь отрицательный наклон, причем наклон будет возрастать по мере уменьшения ставки процента при заданном уровне дохода. При увеличении дохода кривая спроса на деньги сдвинется вправо-вверх, а при уменьшении - соответственно влево-вниз.

Итак, спрос на деньги как средство обращения определяется уровнем денежного, или номинального, ВНП (прямо пропорционально). Чем больше доход в обществе, чем больше совершается сделок, чем выше уровень цен, тем больше потребуется денег для совершения экономических сделок в рамках национальной экономики.

С определенным упрощением можно сказать, что операционный спрос на деньги не зависит от ставки процента, и тогда график спроса на деньги для сделок будет выглядеть следующим образом:

Спрос на деньги как средство сохранения стоимости зависит от величины номинальной ставки процента (обратно пропорционально), поскольку, как подчеркивалось ранее, при владении деньгами в форме наличности и чековых вкладов, не приносящих владельцу процентов, возникают определенные вмененные (альтернативные) издержки по сравнению с использованием сбережений в виде ценных бумаг.

Распределение финансовых активов, например, на наличные деньги и облигации, зависит от величины ставки процента: чем она выше, тем ниже курс ценных бумаг и выше спрос на них, тем ниже спрос на наличные деньги (ниже спекулятивный спрос), и наоборот (рис. 15.3).

Итак, общий спрос на деньги зависит от номинальной ставки процента и объема номинального ВНП.

График общего спроса на деньги будет выглядеть следующим образом:

На рис. 15.4 номинальная процентная ставка - на вертикальной оси, общий спрос на деньги - на горизонтальной оси. Функциональная зависимость этих параметров даст совокупность кривых, каждая из которых соответствует определенному уровню номинального ВНП. Перемещения вдоль кривой показывают изменения процентной ставки. Причем при высоких процентных ставках кривая становится почти вертикальной, поскольку все сбережения вкладываются в этой ситуации в ценные бумаги, спрос на деньги ограничивается операционным спросом и уже не снижается при дальнейшем росте процента.

В целом денежный рынок может иметь следующее графическое отображение.

На рис. 15.5 точка Е находится на пересечении кривых спроса и предложения денег и определяет «цену» равновесия на денежном рынке. Это равновесная ставка процента, т.е. альтернативная стоимость хранения не приносящих проценты денег.

Равновесие на денежном рынке является подвижным, т.е. оно постоянно меняется под воздействием ряда факторов.

Представим, что меняется предложение денег, а спрос на деньги остается постоянным.

Если предложение денег выросло, то:

1) линия предложения денег перемещается вправо;

2) происходит движение вдоль кривой спроса вправо вниз до точки E1;

3) ставка процента снижается.

Эти изменения иллюстрирует рис. 15.6.

При уменьшении предложения денег будут происходить обратные процессы. Какие реальные процессы иллюстрирует рис. 15.6?

При увеличении предложения денег возникает их кратковременный избыток. Люди стремятся уменьшить количество своих денежных запасов путем покупки других финансовых активов (например, облигаций). Спрос на них растет, цены соответственно увеличиваются. Процентная ставка, или альтернативная стоимость хранения, не приносящих процентов денег падает. Поскольку ликвидность становится менее дорогой, население и фирмы постепенно увеличивают количество наличности и чековых вкладов, которые они готовы держать на руках, и восстанавливается равновесие на денежном рынке при большем предложении денег и меньшем проценте.

При уменьшении предложения денег равновесие на денежном рынке восстанавливается при меньшем, чем первоначальное, количестве денег в обращении и большей, чем первоначальная, ставке процента.

Предположим теперь, что меняется спрос на деньги, а предложение остается неизменным. Эти изменения иллюстрирует рис. 15.7.

Если спрос на деньги вырос, то:

1) кривая спроса на деньги сдвинется вправо вверх;

2) процентная ставка повышается.

При уменьшении спроса на деньги будут происходить обратные явления.

Рис. 15.7 иллюстрирует следующие реальные процессы. Пусть спрос на деньги возрос вследствие роста номинального ВНП, т.е. население и фирмы предпочитают держать свои активы в денежной форме. Но при неизменном предложении денег равновесие может установиться только при росте «цены» денег (номинальной ставке процента).

При уменьшении спроса на деньги и неизменном предложении равновесие на денежном рынке устанавливается при более низкой, чем первоначальная, ставке процента.

Следует заметить, что в зависимости от причин, вызвавших изменение спроса на деньги, могут меняться цели денежно-кредитной политики (жесткая или гибкая денежно-кредитная политика или выбор такого варианта монетарной политики, при которой допускается свободное колебание массы денег в обращении и процентной ставки).

1. Если сдвиг в спросе на деньги вызван циклическими изменениями и он нежелателен, то с помощью денежно-кредитной политики можно «сгладить» эти изменения. В случае циклического «перегрева» экономики допускается повышение процентных ставок. Следствием роста нормы процента будет снижение деловой активности. И наоборот, в случае циклического спада - следует добиться снижения нормы процента и тем самым - повышения деловой активности за счет увеличения инвестиционного спроса.

2. Если же сдвиг в спросе на деньги вызван исключительно ростом цен, то любое увеличение денежного предложения будет «раскручивать» инфляционную спираль. Целью денежно-кредитной политики в этом случае будет поддержание денежной массы, находящейся в обращении, на определенном фиксированном уровне. Графически денежное предложение в данном случае будет отображаться вертикальной прямой.

3. Рассматривая денежный рынок, мы до сих пор предполагали, что скорость обращения денег постоянна. Но она ведь может меняться и меняется под воздействием, например, перемен в организации денежного обращения в стране, что скажется и на норме процента, и на объеме производства, и на ценах (вспомним здесь уравнение обмена И. Фишера). Если Центральный банк ставит задачу нейтрализовать воздействие изменения скорости обращения денег на национальную экономику, он придерживается гибкой денежно-кредитной политики: масса денег в обращении должна возрастать (или уменьшаться) в такой же пропорции, в какой уменьшается (или возрастает) скорость обращения денег. Графическим отображением денежного предложения в таком случае будет горизонтальная прямая.

Рассмотрим теперь сам механизм регулирования денежной массы в обращении, т.е. предложения денег.

Инструменты регулирования денежного обращения.

В мировой практике используются следующие инструменты:

- операции на открытом рынке с государственными ценными бумагами;

- политика учетной ставки (дисконтная политика), т.е. регулирование процента по ссудам коммерческих банков у центрального банка;

- изменение норматива обязательных резервов, устанавливаемых Центральным банком для коммерческих банков.

Операции на открытом рынке

В настоящее время в мировой экономической практике основным инструментом являются операции на открытом рынке. Путем покупки или продажи на открытом рынке государственных ценных бумаг Центральный банк может осуществлять либо вливание ресурсов в кредитную систему государства, либо изымать их оттуда.

Операции на открытом рынке проводятся Центральным банком обычно совместно с группой крупных банков и других финансово-кредитных учреждений.

Схема проведения этих операций такова.

1. Предположим, что на денежном рынке наблюдается излишек денежной массы в обращении и Центральный банк ставит задачу по ограничению или ликвидации этого излишка. В этом случае Центральный банк начинает активно предлагать государственные ценные бумаги на открытом рынке банкам или иным хозяйственным субъектам, которые покупают правительственные ценные бумаги через специальных дилеров. Поскольку предложение государственных ценных бумаг увеличивается, их рыночная цена падает, а процентные ставки по ним растут, и, соответственно, возрастает их «привлекательность» для покупателей. Население (через дилеров) и банки начинают активно скупать правительственные ценные бумаги, что приводит к сокращению банковских резервов. Сокращение банковских резервов, в свою очередь, уменьшает предложение денег в пропорции, равной банковскому мультипликатору. График предложения денег сдвигается влево, а процентная ставка растет.

2. Предположим теперь, что на денежном рынке недостаток денежных средств в обращении. В этом случае Центральный банк проводит политику, направленную на расширение денежного предложения, а именно: ЦБ начинает скупать правительственные ценные бумаги у банков и населения. Тем са< мым Центральный банк увеличивает спрос на государственные ценные бумаги. В результате их рыночная цена возрастает, а процентная ставка по ним падает, что делает казначейские ценные бумаги «непривлекательными» для их владельцев. Население и банки начинают активно продавать государственные ценные бумаги, что приводит к увеличению банковских резервов и (с учетом мультипликационного эффекта) к увеличению денежного предложения. График предложения денег сдвинется вправо, процентная ставка упадет.

Политика учетной ставки (ставки рефинансирования)

Ставки рефинансирования - это процент, под который Центральный банк предоставляет кредиты коммерческим банкам, выступая как кредитор в последней инстанции. Учетная ставка - это процент или дисконт, по которому Центральный банк учитывает (покупает) банковские векселя равнозначно кредитованию коммерческих банков. Центральный банк предоставляет этот кредит не всем желающим коммерческим банкам, а лишь тем, кто имеет прочное финансовое положение, но терпит временные трудности. Учетную ставку (ставку рефинансирования) устанавливает Центральный банк. Уменьшение ее делает для коммерческих банков займы дешевыми. Коммерческие банки стремятся получить кредит. При этом увеличиваются резервы коммерческих банков, вызывая мультипликационное увеличение количества денег в обращении.

И наоборот, увеличение учетной ставки делает займы невыгодными. Более того, некоторые коммерческие банки, имеющие заемные резервы, пытаются возвратить их, так как они становятся очень дорогими. Сокращение банковских резервов приводит к мультипликационному сокращению денежного предложения. Среди инструментов монетарной политики политика учетных ставок занимает второе по значению место после политики Центрального банка на открытом рынке (а в некоторых странах является главным инструментом управления предложения денег) и проводится обычно в сочетании с деятельностью Центрального банка на открытом рынке.

Так, при продаже государственных ценных бумаг на открытом рынке в целях уменьшения денежного предложения Центральный банк устанавливает высокую учетную ставку (выше доходности ценных бумаг), что ускоряет процесс продажи коммерческими банками правительственных ценных бумаг населению, так как им становится невыгодно восполнять резервы займами у Центрального банка, и повышает эффективность операций на открытом рынке. И наоборот, при покупке Центральным банком государственных ценных бумаг на открытом рынке Центральный банк резко понижает учетную ставку (ниже доходности ценных бумаг). В этой ситуации коммерческим банкам выгодно занимать резервы у Центрального банка и направлять имеющиеся средства на покупку более доходных государственных ценных бумаг у населения, которое заинтересовано в их продаже. Расширительная политика Центрального банка становится более эффективной.

Изменение нормы обязательных резервов

В основе действия этого инструмента денежно-кредитной политики лежит механизм влияния банковской системы на денежное предложение через банковский (денежный) мультипликатор, а именно:

а) если Центральный банк увеличивает норму обязательных резервов, то это приводит к сокращению избыточных резервов банков и к мультипликативному уменьшению денежного предложения;

б) при уменьшении нормы обязательных резервов происходит мультипликативное расширение предложения денег.

Этот инструмент монетарной политики является, по мнению специалистов, занимающихся данной проблемой, наиболее мощным, но достаточно грубым, поскольку затрагивает основы всей банковской системы. Даже незначительное изменение нормы обязательных резервов способно вызвать значительные изменения в объеме банковских депозитов и кредита.

© uchebnik-online.com